![]()

![]()

![]()

レポート

資産運用

シニア世代、親子で考える資産の終活②

松本です。

前回のお話では、

・認知症になると資産の管理能力が無いと見なされる

・遺言が無効になり得る

・不動産売却が難しくなる

そのため、自分がしっかりしているうちに

あるいはご高齢の親御さんを持つ方は早いうちに、

資産の管理について考える必要がある!

ということをお伝えしました。

親子間の資産管理の一例として、

「信託」というものがあり、

信託の仕組みについて解説いたしました。

そして今回はその続編として

実際に認知症や寝たきりの状態になってしまったら

取れる対策として何があるだろうか。

ということを考えていきたいと思います。

仮に認知症、寝たきりになったら?

重度の認知症と診断されると

法律上の「意思能力」がない人と判断されてしまいます。

そうすると、自分の資産であっても

資産が凍結されてしまう恐れがあります。

資産が凍結されると以下のリスクがあります

・遺言などによる相続対策が難しくなる

・自宅の売却や不動産の活用ができない

・預貯金を引き出すことができず、親族などが費用を立て替えざるを得ない

・悪徳商法や詐欺に引っかかりやすくなる

・不必要な物を無駄に購入してしまう

・所有財産を忘れるリスク

つまり普通に過ごしていても

資産を動かすことができなくなってしまう

恐れがあるということですね。

認知症になる前に資産の管理をどうするのか

考える必要はあるのですが、

そうはいっても十分な対応ができないまま、

ご状況が変わってしまうこともあるでしょう。

認知症になったら? 成年後見制度の解説

実際に認知症になった後であっても

資産を管理していく必要は当然あります。

このような状況では、多くの場合

「成年後見制度」を利用することになるかと思います。

成年後見制度とは、

認知症になった親や、

知的障がいを持つ子どもの代わりに

「成年後見人」が

財産管理や契約行為の支援を行うための制度です。

詐欺や悪徳商法、

間違って自分のお金を使いすぎてしまう、

といったことから対象者を守る制度ですね。

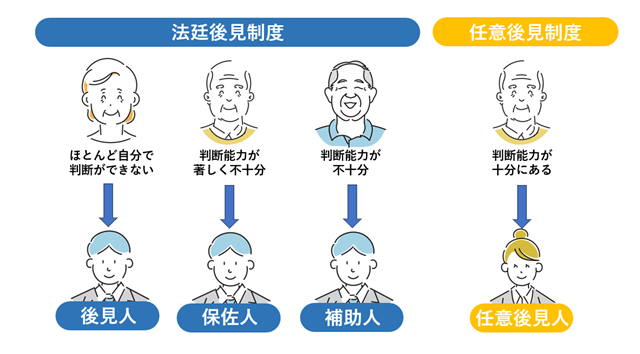

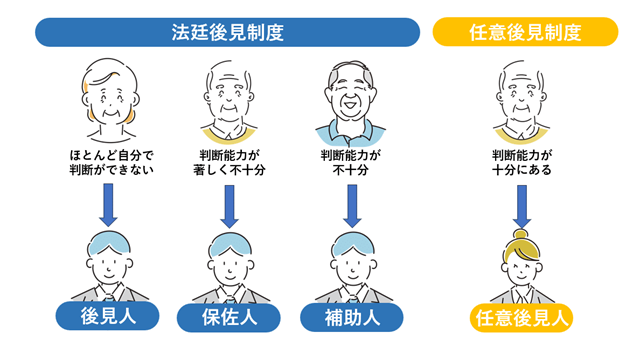

成年後見制度は以下の2つに大別できます

・法廷後見制度:認知症になってから利用

・任意後見制度:認知症になる前でも利用可能

特に認知症になってから利用することが多い

法廷後見制度については、

制度自体の縛りが厳しかったり、

コストが高かったりと、

デメリットの方が大きいと考えています。

それぞれ解説していきましょう!

成年後見制度の1つ目:法廷後見制度

法廷後見制度とは、

認知症や精神上の障がい等により、

意思能力が不十分な人に対して適用される保護制度のことです。

対象となるのは

重要な手続きや契約を一人で決めることに

不安がある方です。

「すでに認知症が進行していて判断能力を失った人」

が対象となることが多いです。

認知症が進んでしまったため、

管理監督者がサポートしなければならない!

というイメージです。

後見:意思決定がほとんどできない人が対象

保佐:意思能力が著しく不十分な人が対象

補助:意思能力が不十分な人が対象

法廷後見人の役割

法廷後見人の役割は

ズバリ財産管理と身上監護です。

財産管理は毎月のお金の使い方

通院費を支払ったり、日常生活で使った

クレジットカードの管理を行ったりします。

身上監護は意思能力が無い本人に代わって

住居確保や生活環境の整備、医療・入院に係る手続き

日常生活の支払い等を行うことを指します。

被後見人(面倒を見られている人)に対して

幅広いサポートが必要であり、

金銭の管理に関しては責任が大きいですから、

後見人には弁護士をはじめとした士業の方が選ばれることが多いです。

(後で詳しく解説します)

成年後見制度の2つ目:任意後見制度

将来の親自身の資産管理を

子どもに任せるための制度として

任意後見制度があります。

任意後見制度は、

自身の判断能力が将来低下した時に備えて、

任意後見人(信頼できる人)に支援を頼み、

事前に契約して自分の財産管理する内容を

決めておくんですね。

平たく言うと、

自分の判断能力が低下したときに備えて

予め息子や娘に管理を依頼する仕組みです。

このメリットは

意思決定が十分にできる状態で行うことで

本人の意思が反映した設計にできるということです。

本人がどれだけ後見人に任せるか、

また誰に任せるかといった内容も

決めることができることが大きいです。

任意後見制度でできることできないこと

① できること

・本人の財産管理

・老人ホームへの入所手続き契約(代理人として)

・本人の意思を反映させた将来の選択

② できないこと

・財産管理行為の中で、「積極的な管理や運用を行うこと」

・取消権がない

※買わされちゃった壺や不動産の購入を取り消せない

やはり一長一短といったところでしょうか。。

問題の多い成年後見制度

成年後見制度は、

制度自体は優れており

認知症になった方を守る必要な制度ではあります。

いくつか懸念点もあるので、

その辺りお伝えしていきます。

①後見人が第3者となることのリスク

後見人(資産の管理及び面倒を見る人)は

本来であれば血縁者である息子なり娘が

担当することが好ましいかと思います。

任意後見制度では本人の意思が反映されますが、

法廷後見制度(認知症になってから利用)については、

後見人は家庭裁判所が選ぶので、

多くのケースで、親族以外の人。

弁護士や司法書士が選任されるケースが多いです。

未成年者や自己破産している人は

後見人の対象から外されるのですが、

そうじゃない人がいる場合でも

上記のケースがほとんどです。

高額な資産を持っている場合は

なおさらその可能性が高まります。

その場合の懸念点は何でしょうか?

成年後見人は「対象者の資産を守る」ことが求められますので

当然、慎重な姿勢を取らざるを得ません。

自宅の売買や、資産運用は勿論のこと、

思い切った判断がしにくくなる恐れがあるわけです。

そのため、制度自体を利用していても

資産をなかなか動かせないという可能性があるんですね。

②利用コストが発生

ただ、いくつか課題も多いのが現状です。

その一つがコスト面です。

例えば、成年後見制度を利用しようとなった場合。

先程のケースでは、息子が家庭裁判所に

申立を行うところからスタートします。

その申立にも費用が掛かります。

・申立費用:800円

・郵便切手:5,000円程度

・登記費用:3,000円程度

・鑑定費用:5~10万円程度

鑑定費用は本人の判断能力を調べてもらう費用のことです。

申立だけでも10万円程掛かるかと思います。

書類の作成を自分でやることは難しいですので

司法書士へ依頼することも多いです。

その場合10~20万円程掛かるかと思います。

ちなみに後見人を自由に設計できる任意後見制度でも

後見人がきちんと対応しているかを確認する

任意後見監督人を定めなければなりません。

結局これらも士業の方を雇って行うので

コストが掛かってしまうんですね。

③継続での利用コストが負担に

申立を行ってからも費用が掛かります。

「成年後見人」は裁判所が選ぶので、

身内ではなく弁護士や司法書士が選ばれることが多いです。

そうなった場合、基本報酬で月額5万円程度は掛かります。

不動産売却や遺産分割協議などを行った際には、

付加報酬(日常の作業以外の報酬)として

30~100万円程度が掛かることもあります。

また成年後見を利用すると、

生涯亡くなるまで利用することになります。

そのため、長生きすればするほど当然コストが掛かります。

まとめ:家族・親族だから難しい

終活や親子間での相続・資産承継に関しては

なかなか難しいことが多いと思います。

私が考える難しさの要因は

以下の4点なのではないかと思います。

① 承継の仕組みを考えることが一般の方には難しい

② 実行するには士業等専門家の協力が必要でハードルが高い

③ 金銭的にも負担が発生する

④ 親子間で資産の話、亡くなることを話すのは難しい

やはり一般の方には

施策作成や専門家の手配のハードルが高いと思います。

そして親子間・親族間だと

なかなかお金の話をしにくいこともあると思います。

実際私もこういった

お客様の資産周りのサポートをしていますが

自分の両親とは今後の資産管理の話はできていないです。

両親はまだ50代なのでこれから少しずつではありますが、

いくらの資産を持っているのかも知りません。

親子関係でのお金の話って、

このように色んなハードルがあります。

やはり、しっかりとした相談先を持ち

一緒に進めてもらうということが大切だと思います。

資産サポートの件で悩みがあれば、

ぜひ私にご連絡ください。

それでは、今回はこの辺りで失礼します!

最後までご覧いただきありがとうございました!