![]()

![]()

![]()

レポート

資産運用

中小企業の経営者に伝えたい本当の意味での‘’資産運用‘’

こんにちは、松本です。

私は日々、個人事業主の方や相続をした方、

主に個人向けに資産周りのアドバイスをしています。

お客様の中には、中小企業の経営者の方もいます。

会社運営で日々頭を悩ませている経営者の方にとって、

法人、個人の資産運用について考える暇もない。

そんな方も多い印象です。

また、経営者の中には節税への関心が高い方が多いように思います。

経費削減をする一方で、資産運用は?

というとそちらはさっぱりで..

なんて声もよく聞きます。

アドバイザーとして活動していると、

資産運用って株を買うんでしょ?ということもよく言われます。

実際、本当の意味での資産運用はかなり異なります。

では法人オーナーの資産運用は、

どのようなことを考えればよいでしょう?

今日は経営者の方に伝えたい‘’本当の意味での資産運用‘’

をテーマに解説していきたいと思います!

お金の流れを考える

まずは基本のところ。

お金の流れを考えてみます。

経営者のお金の流れを理解するには、

まず法人と個人それぞれに

・PL(Profit and Loss statement)= 損益計算書

・BS(Balance Sheet)= 貸借対照表

・CF(Cash Flow) = お金の流れ

があることを意識する必要があります。

いきなり小難しくなりそうですが、

この記事では難しいことを噛み砕いて説明します!

法人側のお金の流れ

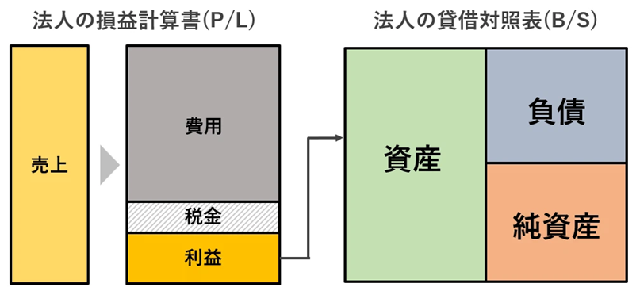

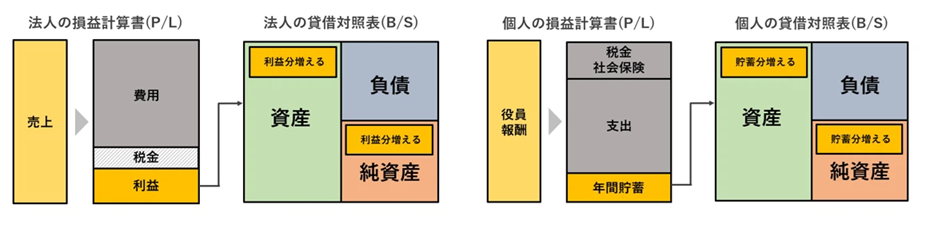

言葉ではなく図にして考えてみましょう。

法人は1年間の事業活動を行います。

ざっくり1年間のお金の流れを表すとこんな感じ。

上の左側の図を見てみます。

売上から費用を差し引いた残りに対して税金が差し引かれて、

その残りが「利益」です。

※用語は簡易的なものに留めています

分かりやすい言い方をすると

「1年間事業を行って会社にお金が残った!」で良いと思います。

例えばスポーツチームのユニフォームを作る会社であれば、

・多くのチームに作製してもらう

・1枚当たりの単価を上げる

等を行って売上を伸ばし、

・仕入れに掛かるコストを下げる

・製造工程で効率性の高い機械の導入

等を行い費用を少なくすることで、より多くの利益を残すイメージです。

このような企業努力によって利益(当期純利益)が増えていきます。

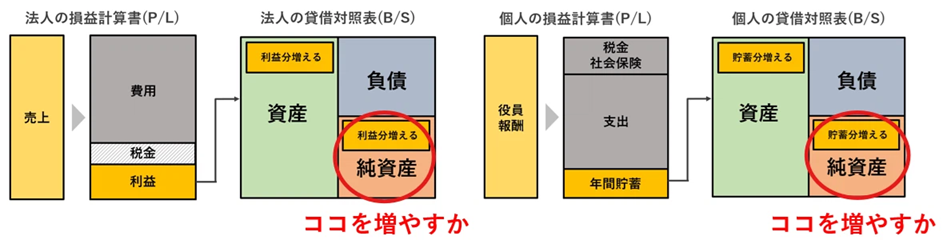

利益が増えると法人には現預金が貯まっていくことになるので、

法人B/Sの資産サイド(緑色)部分に現預金が増えていきます。

※下図の右側です

この現預金が増えていくことに加えて、

銀行などから借入を行い調達によって資金を集め、

設備投資や人材投資に回すことで、事業が回り、

毎年の会社組織運営が続いていきます。

これを繰り返すことにより、

法人のCF(キャッシュフロー)が回っていくイメージです。

社長個人側は?

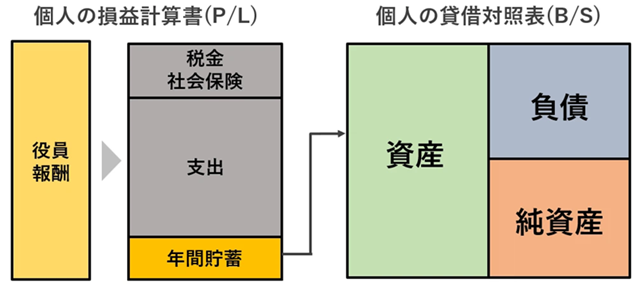

個人側のお金の流れ

では経営者の個人側のお金の流れはどうでしょう?

法人と同じように、個人側にもP/LとB/Sがあります。

個人も同じようにお金が入ってきます。

法人ではお金の入り方は売上でしたが、

経営者個人の場合、役員報酬がそれにあたります。

法人から支払われる役員報酬が、個人のPL(損益計算書)の収入です。

個人側では役員報酬に対して税金や社会保険料が引かれます。

そこからさらに生活費や住宅費といった支出を差し引いた残りが、

1年間生活したときの個人側の「年間貯蓄」にあたります。

簡単に言えば

「1年間生活して個人側にお金が貯まった!」で良いと思います。

会社=法人と同じように考えると

1年間の貯蓄は個人側B/Sの現預金に積み上がります。

順調に黒字家計が続いていけば、個人のB/Sが大きくなるイメージです。

会社であればこの分を設備投資や人材投資に回していきます。

個人の場合は蓄えていった現預金を株式や債券、

不動産などで運用することで、さらに資産を増やしていく。

これを繰り返すことで毎年のCF(キャッシュフロー)が続いていく。

ここにもまた、PL→BS→CF…という流れが存在します。

ここまでまとめると?

まとめるとこんな感じです。

<法人側>

・法人側で事業活動を行い売上を立てる

・販管費等の支出がある

・手元に当期純利益が残る

・法人税が課税される

・残ったお金が法人側のB/Sに積みあがる

・設備投資や人材投資に回していく

・毎年繰り返す

<個人側>

・役員報酬としてお金が入ってくる

・所得税等が課税

・生活費や住宅費を支出していく

・手元に残ったものが貯蓄

・残ったお金が個人側のB/Sに積みあがる

・株式や債券、不動産等への投資に回す

・毎年繰り返す

図式化するとこんなイメージ。

スマホで見るとちっっさ!

となりそうですね。

内容が難しかったらすみません。

冒頭の資産運用というと

「どんな株を買えばいいの?」

という部分的なイメージを持たれがちですが…

経営者の方に対する資産運用とは、お金の流れを明確化した上で

全体の流れの効率化を図っていくことです。

お金の流れが滞る無駄が無いかを見ていくことでもあります。

法人と個人を最適化してお金が貯まりやすいように整えること。

少し難しく言うと、効率的に法人・個人の純資産を増やすこと。

これを考えるのが「資産運用」なんです。

例えばどんなことを考えるの?-役員報酬の決定

役員報酬を考えてそうな写真が見つかりました!

写真ACは使い勝手がいいですね。

大筋の概要は伝わったでしょうか?

具体的にどういったことを考えるの?

ということで少し例を挙げて考えてみましょう。

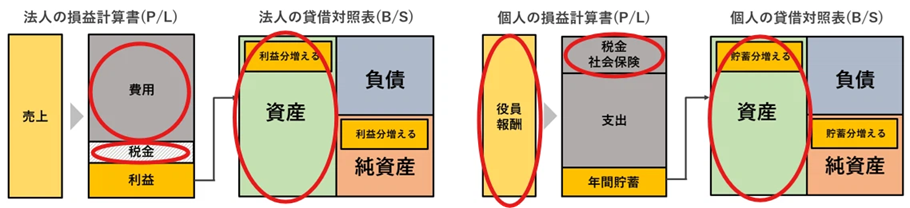

まずは役員報酬の設定についてです。

これは法人側の費用の部分、税金の部分

個人側の収入の部分、税社会保障の部分

両面に関わってくる内容です。

日本の所得税は累進課税制度になっており、所得が高くなるほど税率も上がります。

そのため、役員報酬を高く設定しすぎると、

個人の所得税・住民税・社会保険料の負担が一気に重くなります。

一方で、役員報酬を下げれば、

法人の当期純利益が増えて法人税の対象になります。

このとき重要なのは、

法人と個人のキャッシュフローを一体で見ることです。

個人の支出や将来必要な資金(教育費・住宅・老後資金など)を踏まえて、

「どこまで個人にキャッシュを出すか」

「法人個人どちらにお金を残していくのが効率的か」

を考える必要があります。

個人側のキャッシュフローが回るか(個人側でお金が不足しないか)

を前提として、法人税・個人側の所得税等を比較しながら

適正な役員報酬を検討しています。

例えばどんなことを考えるの?-退職金の検討

「法人で保険を使って退職金準備をしている」というのが、

中小企業オーナーの場合かなり多いケースです。

法人保険は、一定の節税効果を得ながら

将来の退職金原資を積み立てることができます。

多くの経営者が引退する際の退職金に充てるために、

貯蓄性の保険に加入しています。

私はこの、法人オーナーの保険分析もよくやっています。

そしてここでも法人・個人両面の比較を行います。

<法人側>

・保険の利回り

・節税効果

・解約時の税負担

・役員退職金の適正範囲

・借入の有無

<個人側>

・役員報酬を上げて個人側に貯蓄を増やす

・個人側の資産運用

・NISA、iDeCo、共済等の併用

最終的にどっちにお金を残していくか

この辺りを総合的に判断して検討する必要があります。

保険本来の目的である経営者の死亡保障という観点では、

以下のような内容を統合的に検討します。

・法人側の借入金返済

・社長から法人への貸付金の有無

・社長死亡後の法人側の経営維持

・遺族への死亡保険金

・遺族側の必要保障額

実際のところ、法人・個人併せた資産設計を提案する人自体が少ないです。

勧められるがままに、「社長!利益出ているなら節税しましょうよ!」

と言われているんだと思いますが、

そういった形で保険に加入している方が

非常に多いと感じています。

多くの経営者の方の財務状況を見させていただく中で、

かなり無駄が多かったりどう考えても

これはセールスされて良いようにされているなあ。。

という方もよく見受けられます。

法人、個人両面併せた分析じゃないと

駄目だよなあと日々思ってます。

(というぼやきでした)

例えばどんなことを考えるの?-資産運用の検討

資産運用についても、法人側・個人側両面で考えていきます。

赤丸が多いですね…

資産運用は、法人・個人それぞれのB/S資産側を現預金から

株式や債券・不動産等に組み替えて利回りを上げていくことを検討します。

個人側での利回りは株式中心だったとしても

せいぜい5~8%程度ですから、

法人側で効率よく運営ができて30%40%といった利回りがあれば、

個人側に役員報酬を多く支払って運用していく必要性は低いと言えます。

むしろ法人で利益が出た分は

積極的に法人側の事業拡大に使っていくべきです。

ここには税制も絡んできます。

個人側ではNISAやiDeCoといった税制優遇制度もあるので、

これも組み合わせて効率的な資産運用を行っていきます。

ちなみにですが、個人同様法人に証券口座を作って

運用アドバイスをすることも勿論あります。

“合理化の話‘’ 以外のところ

随分オカネオカネした話をしてきました。

合理的な資産運用の話は以上です!

少し難しい内容だったと思うので、

ここまで読んでいただいた方がいたら嬉しい限りです..

最後に、順番は逆になっていますが資産運用の前段階。

そもそも論について考えてみます。

それは経営者の心情の部分です。

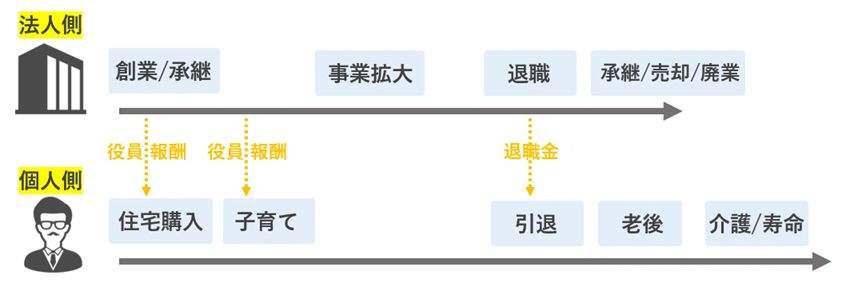

経営者の人生軸は、法人・個人2本あります。

多くの場合30代、40代で創業・承継等をし経営をはじめ、

50代60代と頑張って事業を展開して60代~70代くらいで

売却・承継等を行うのが一般的な流れです。

同様に個人であれば

結婚・子どもがいれば子育て等があり、

仕事をリタイアした後は老後の生活が待っています。

例えば結婚してお子さんがいる方であれば、

家計(家庭)で使いたいお金もあるはずです。

忙しい日々の中、家族旅行に行きたい。

マイホームを建てたい。ゴルフにもっと行きたい。

子どもの教育に力を入れたいなんてこともあると思います。

個人側(家庭側)の価値観・意思決定・お金の使い方を

考えていく必要があります。

会社に対しても同じです。

創業・承継問わず、会社を自分自身が経営する期間は

いずれ終わりを迎えます。

会社を現状の役員に継いでもらいたい。

自分の子どもに継いでほしい。

M&Aで売却したい。

家族経営なので自分の代で廃業予定。

中長期的に会社をどうしたいか、

という話も踏まえて

資産設計を考えていく必要があります。

ここには合理化云々の前に、

経営者の考えや想いの部分があるので、

それも踏まえて効率的で長期的な資産プランニングを立てる

必要があります。

大切なのは、去年のP/L(損益計算書)や

前期末のB/S(貸借対照表)を見て

場当たり的な税金対策を提案することではなく、

法人・個人双方のキャッシュフロー(お金の流れや使い方)等も

踏まえて長期的なプランニングを立てていく・実行していく

ことだと考えています。

まとめ

法人側・個人側をトータルで考えるということが大切です。

というのが今日のお話でした。

法人側のお金の流れと、

個人側のお金の流れがあります。

その2つはバラバラではなく繋がっています。

そして中小企業の経営者にとって重要な

会社をどうしていきたいか(売却、承継、廃業等)

個人側のライフプランニング(人生設計、家族のこれから)

両方がある訳ですね。

私が考えて提案する内容は、

経済的な観点で語るものが多くあります。

しかしその根本的なところは、

決してクライアントのお金だけを見ているのではなく、

その人の生き方やこれから先の人生を見ているように思います。

ということを、改めてこの記事を書く中で感じました!

経営者は孤独だ、とよく聞きます。

家族でもない、友人でもない、部下でもない立場だからこそ。

会社のことや家庭のこと、

人生設計も含めて相談にのっていければ嬉しいです。

今日の記事は以上となります。