![]()

![]()

![]()

レポート

不動産

住宅ローンは早期返済した方が良いのか?

こんにちは、松本です。

最近、「住宅ローン金利が上がっている」というニュースをよく耳にしませんか?

日本は長らく低金利政策を続けてきましたが、

ようやく少しずつ金利を上げていく段階に来ています。

それを受けて、住宅ローン金利もじわじわと上がっていくことが予想されます。

住宅ローンは多くが変動金利で借りていますので、

心配になる方も多いと思います。

私は日々個人のお客様向けに、資産運用や保険、不動産購入、

相続対策に至るまでの資産全般の相談に乗っていますが、

その中でも住宅ローンを早期返済した方が良いのかと

質問を受けることがあります。

まとまった資金があるとき。

例えば退職金を貰ったときや相続してまとまった資産が入ったケース。

あるいはコツコツ貯めた預貯金があるというケース。

住宅ローンを早く返済した方がいいの?

コツコツ返し続けた方がいいの?

そんな話がテーマです。

今回は住宅ローン返済についてロジカルに解説していきたいと思います!

ぜひ最後までご一読ください!

結論は「基本的には早期返済しなくて良い!」

まとまった資金があるなら、早期返済はする必要がありません!

というのが今日の結論です。

そして論点は以下の4つです。

・バランスシートで考えることが重要

・日本のローン金利はかなり低い

・資産側も効果的に運用することが大事

・キャッシュフロー(お金の流れ)も大事

住宅ローンはバランスシートで考える!

家計の健全性を考えるとき

資産と負債を総合的に見る

「バランスシート思考」が大切です。

バランスシートは法人の決算書で用いられるツールですが、

難しいので例を挙げて説明しますね。

ある夫婦を例にとって考えます。

地方の戸建て住宅を持っているとします。

不動産価格(戸建てを今売却した場合の金額)は3,000万円。

コツコツ貯めた現預金

(あるいは相続資産や退職金)が2,000万円

住宅ローンの残債が2,000万円あるとします。

住宅ローンを現預金で相殺すると綺麗さっぱり清算できる。

トントンとなるイメージです。

このケースで早期返済をした方が良いか

考えてみたいと思います。

ここで先程のバランスシートの登場です。

この家族のバランスシートを考えてみます。

バランスシートとは、

一時点での家計の資産と負債構成を図式化したものだと

思ってもらえれば良いです。

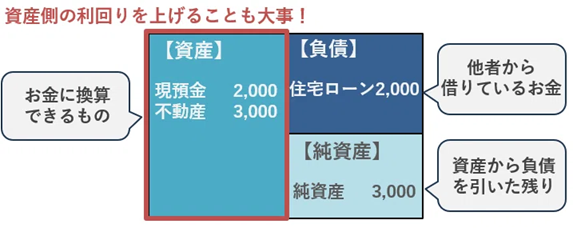

図式化すると以下のようになります。

資産側

(お金に換金できるものという認識でOK)には

・現預金2,000万円

・不動産3,000万円

の2つが入ります。

負債側(他者から借りている資産)には

・住宅ローン2,000万円

が入ります。

綺麗さっぱり清算

(資産を売却して負債を返済)すると

不動産3,000万円が残る家庭だ!

というようなイメージです。

ちなみに資産―負債=純資産と言いますが

そこまで厳密に覚えなくても大丈夫です。

日本のローン金利は低い=低い金利で調達できている

バランスシートについて理解が進みました。

そこでまず、前提として押さえておきたいのは、

日本の住宅ローン金利の低さです。

変動金利なら1%未満がほとんどですし、

固定金利でも1%台という水準で、これは先進国の中でも極めて異例です。

例えば先進国の中でもアメリカは5%〜7%代とかなり金利が高いです。

日本の金利はかなり低いわけですね。

これほど低金利で長期にわたって資金調達できる手段って、

実はそう多くありません。

つまり、日本の住宅ローンは「高い金利で借金をしている」わけではなく

「非常に有利な条件でお金を調達できている」状態なんです。

バランスシート的に考えると、

このオレンジ枠の話です。

負債側の2,000万円を低金利で調達できている状態です。

このお金を急いで返すというのは、

せっかくの「低コスト調達できている」という武器を

自ら手放すことになってしまいます。

仮に固定金利1%とします。

先程のバランスシートで考えると、

負債側を2,000万円を年間1%のコストで調達できているといえます。

負債だけではなく資産側はどうしたら良い?

資産側も効果的に運用することが大事

負債側が1%で調達できているとします。

ここで考えるべきことは、「資産側も効率的に運用する」ということです。

バランスシートの資産側を見てみましょう。

資産側の現状は不動産と現預金です。

不動産価格の変動を考慮しないとすると、

資産側の利回りは0%。

つまり資産は増えていかないんですね。

この現預金2,000万円の一部を

株式や債券等で運用していくことで

資産/負債を合わせた家計全体の利回りを上げていくことができます。

例えば資産側の利回りを4%にできれば、

負債側の金利は1%ですので、

バランスシート全体で3%の利回りが期待できるという訳です。

今回は詳しく言及はしませんが、

資産側の現預金を株式や債券や投資信託等に組み替えて

運用していくことが重要です。

それと同時に、一括返済するのではなく

住宅ローンの金利を下げることができれば

さらに家計のバランスシート全体が効率的になります。

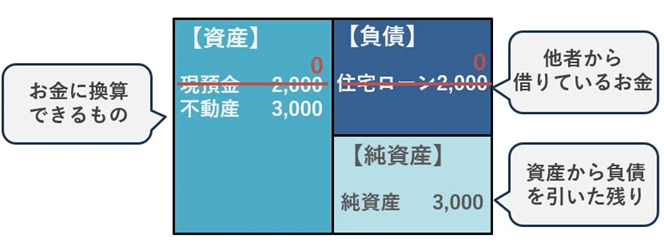

一括返済したら手元に現預金が残らない

それではここで、一括返済した場合を考えてみます。

(※簡潔にするため税金等は考慮しません)

すると、現預金2,000万円と住宅ローン2,000万円は相殺されて

不動産3,000万円だけ残ります。

不動産は自宅用のためお金を生むわけではありません。

現預金も無くなったので、

運用できるキャッシュも無くなる。

そうすると、「ローンは無くなったけど現預金もない」

つまり資産全体の利回りは0%となるわけです。

ちなみに、仮に現預金が1億円あって1億円の不動産を買いたいのであれば、

現金一括で購入するわけではなく住宅ローンを組んだ方が有効です。

仮にローンの金利が1.5%であっても、

残りの現預金1億円を1.5%以上で運用することは難しくないからです。

このように、資産側と負債側を併せた全体の利回りを意識することが大切です。

借入は借金とは別の話

借金=悪というのは

日本人的な考えなのかもしれません。

ではこれが銀行からの借入ではなく、

消費者金融からの借金だったらどうでしょう?

闇金ウシジマくんのような業者だったらどうでしょうか?

ここまで読んでいただいてお分かりかと思いますが、

負債側が20%、30%と高い金利で調達していることになるので、

資産側でそれ以上の運用リターンを挙げていくことは現実的には難しいです。

よって答えは「一刻も早く返済した方が良い!」ということになります。

借入はサラ金とは別。

いずれにせよ、バランスシート視点で考えれば一目瞭然ですね!

低金利の住宅ローンは、

「悪い借金」ではありません。

むしろ、資産運用と組み合わせてレバレッジを効かせられる

「戦略的な資金」です。

「借金ゼロ=正解」という固定観念は、実は見直す余地のある考えだと思います。

キャッシュフロー視点も大事

以上がバランスシート視点の話でした。

もう一つの視点、キャッシュフロー視点も大事です。

キャッシュフローとはお金の流れのこと。

収入から支出を引いて、年間どれだけお金が残るのかということです。

例えばこのバランスシートを持つ家庭が

60代で年金生活の人なのか。

(年金生活で現預金が減っていく家計なのか)

あるいは40代でまだ20年以上働く人なのか。

(収支がプラスの家計なのか)

こういったキャッシュフロー視点も踏まえて総合的に分析することが大事です。

資産側の運用利回りを上げることを考えると、

どのくらいの期間を取れるのか。

資産の取り崩しは発生するのか等を検討する必要があるからです。

まとめ ローン問題だけでなく総合的な見直しが必要

今回のお話で伝えたいのは、

ご家庭のお金の問題は資産全体をトータルで行わない

と意味が無いということです。

例えば住宅ローン返済一つとっても、

・相談者はあと何年働けるのか

・家計の収支は黒字か赤字か

・ローンの金利は変動か固定か

・資産側に余裕はあるのか

・親の資産はどのくらいあるのか

・保障は過不足ないか

などを総合的に分析する必要があります。

ただ、住宅ローンの借り換えや繰上げ返済をすれば良いという話ではなく、

人間ドック的にローン・保障・運用・家計収支・相続等を

分析していくことが重要です。

そしてその視点はお伝え通した2点です。

・バランスシート

(ある時点での資産/負債/純資産)

・キャッシュフロー

(収入―支出=貯蓄というお金の流れ)

今日の記事は以上となります。

最後まで読んでいただきありがとうございます!