![]()

![]()

![]()

レポート

株式

相場サイクルから考える米国株の現在地(2020年~2025年)

こんにちは、松本です。

あっという間に12月。

そろそろ1年を振り返り始める時期でしょうか?

‘’振り返る‘’という観点で考えた時に、

今の相場を振り返ってみるのも良いかと思ったので、

少し時間軸を広げてコロナ禍以降の株式市場をテーマに考えてみました!

ぜひ最後までご一読ください!

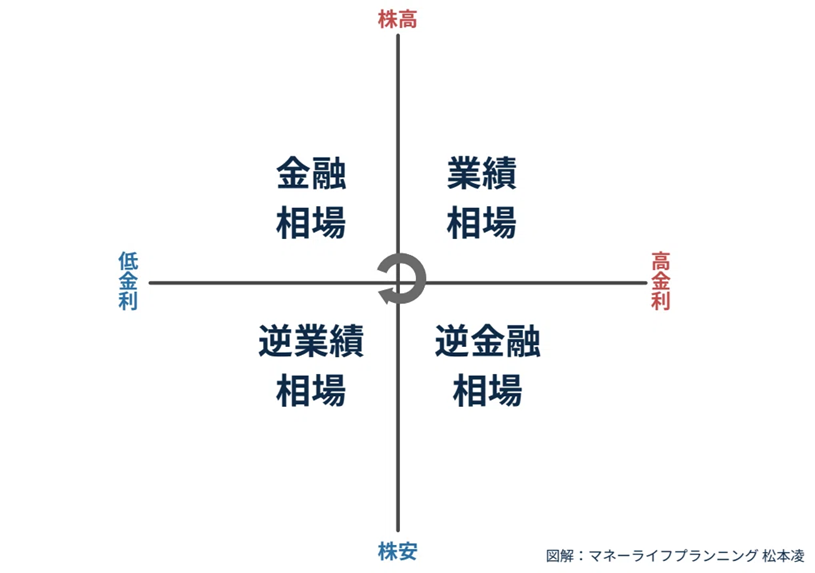

相場サイクルは“市場を見る羅針盤”になる

経済分野におけるサイクルというものは、いくつか代表的なものがあります。

例えば、景気循環。設備投資。技術革新のサイクルなどが有名です。

このうちの一つ、株式市場における相場サイクルというものがあります。

相場サイクルとは、金利と株価の関係を軸にして、

相場の状態を4つに分類したものです。

相場サイクルは株式市場を考える羅針盤のひとつ

これだけで株式市場の動きが説明できるわけではないですが、

少なからず現在地を探す手掛かりにはなります。

日本でいえば日銀、アメリカの場合FRBが経済状況をみつつ、

景気や金融環境に影響を与える金融政策を通じて、

結果的に市場にも大きな影響を与えています。

景気が過熱しすぎていると金利を上げたり、

逆に冷え込んでいれば金利を下げて、企業がお金を借りやすくする。

といった調整をしているんですね。

これにより経済にどのような影響があるのか、

そして株価がどうなるのか。

相場サイクルはそれらを観るのに使われることがあります。

だいぶ簡略化しましたが、ざっくりそんなイメージで良いと思います!

図式化するとこんな感じ。

・低金利 × 株高 → 金融相場

・高金利 × 株高 → 業績相

・高金利 × 株安 → 逆金融相場

・低金利 × 株安 → 逆業績相場

〇〇相場という名称は特に覚えなくても良いと思います(呼び方は様々)

通常は、景気の循環に合わせて、

金融相場 → 業績相場 → 逆金融相場 → 逆業績相場

と時計回りに進んでいきます。

今回は経済の中心アメリカの金融市場・株式市場の動きを、

相場サイクル図と照らし合わせて考えていきます。

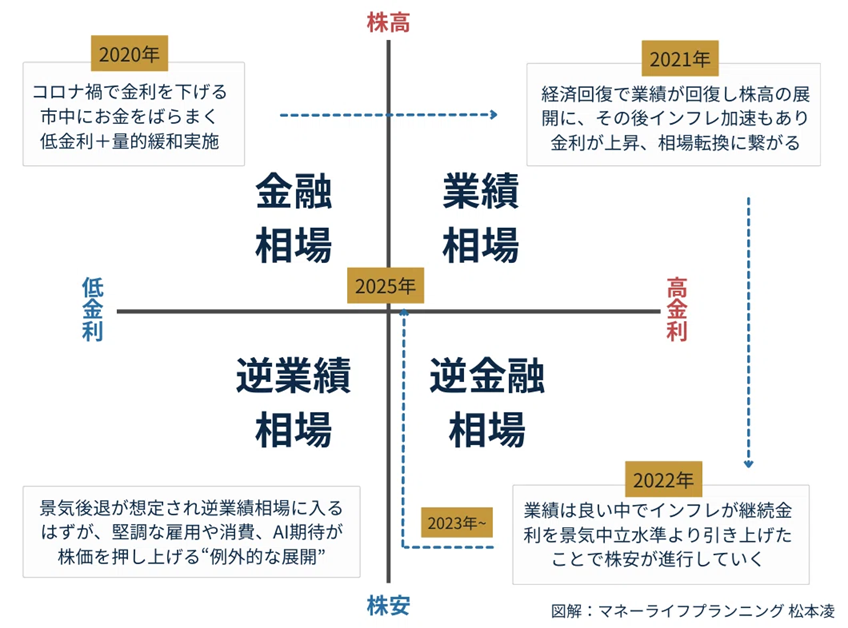

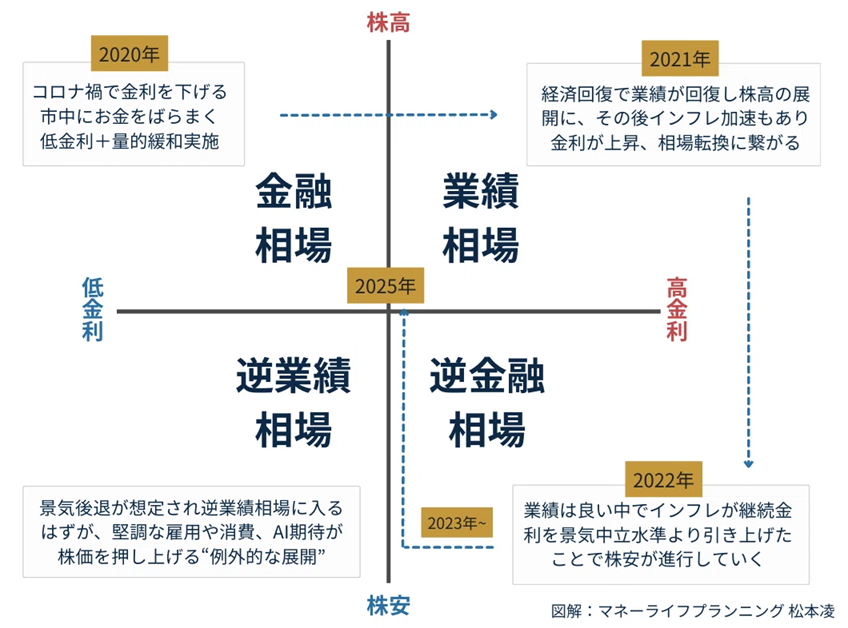

2020年~2025年の米国経済の動きと相場サイクル

相場サイクル上に2020〜2025年のアメリカ市場の動きを

マッピングしたものが上に示す通りです。

コロナ禍以降の米国株は、かなり速いスピード感で展開してきました。

では、それぞれの年にどのような出来事があったのか、

一つずつ見ていきましょう!

2020年:コロナショックと「金融相場」の急展開

2020年春、世界は新型コロナウイルスのパンデミックに見舞われ、

各国でロックダウンが実施されました。経済活動が強制的に停止し、

株式市場は大暴落。いわゆる「コロナショック」が起きました。

アメリカのFRBは以下のような金融緩和を行い、

政府も巨額の給付金や支援策を実施しました。

・金利を引き下げる(ゼロ金利政策)

・国債や住宅ローン債券を大量購入(量的緩和:QE)

ものすごーく噛み砕くとこんな感じ。

・市場にお金が出回るようにする(消費を活発化させる)

・企業は資金調達がしやすくなる(お金借りやすい状況にする)

・投資家も投資しやすい状況にする(投資を促す)

アメリカを始め多くの国がこのような流れになりました。

コロナ禍の経済停滞はしばらく続いたものの、

実体経済が回復していない段階でも株価が先に回復していく、

典型的な金融相場へ突入しました。

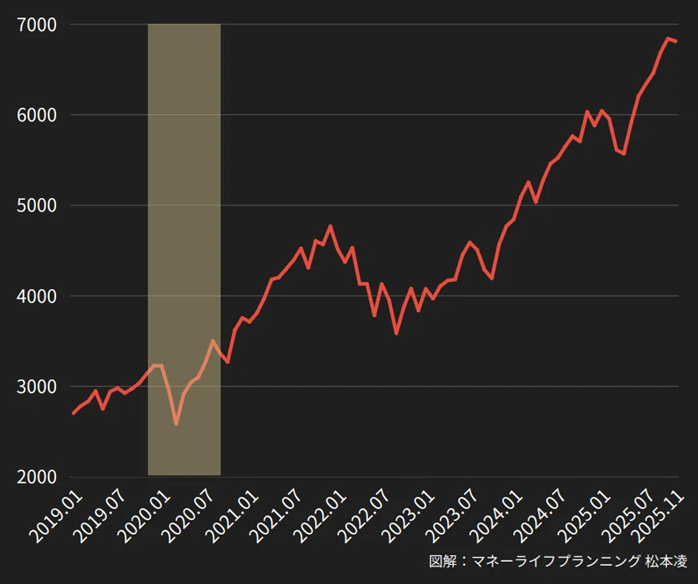

アメリカの代表的な指数S&P500指数を見てみると、

コロナショックの下落幅は大きかったものの、

株価の反転は非常に速かったことが分かりwidth="100%"ます。

指数によって回復時期は異なるが、S&P500は約5ヶ月で回復

2021年:経済回復とともに「業績相場」へ

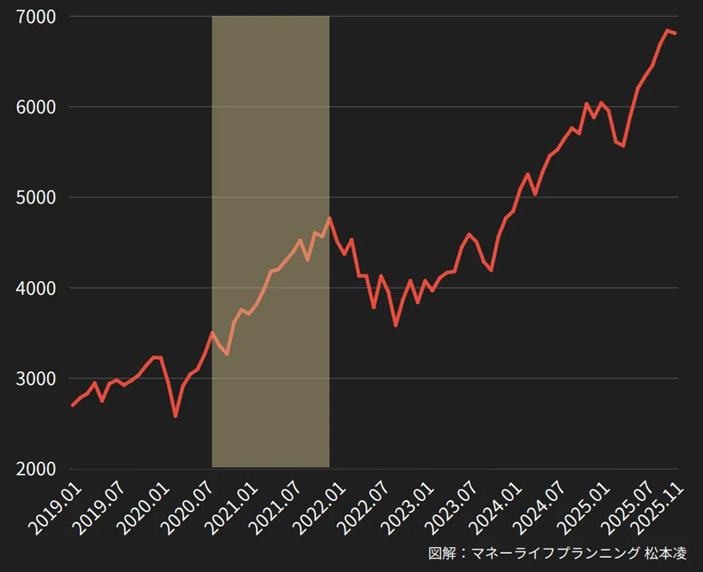

その後2020年後半から2021年にかけて、

米国株(S&P500)は下図のように成長していきます。

2021年に入ると、ワクチン普及などもあり経済が徐々に再開。

企業業績も回復し始め、

株価上昇の“理由”が金融政策から業績へと移っていきました(下図右上)

企業の利益が伸び、それを反映する形で株価が上昇する。

これが業績相場です。

加えて、2020年以降の量的緩和で市中に溢れた資金が

株式マーケットに流れ込んだこともあって、

株高につながった面も大きいです。

特に2021年の米国市場はハイテク株が強かった印象があります。

2021年は業績相場(右上)

2022年:インフレと利上げがもたらした「逆金融相場」

しかし2021年後半からインフレが加速。

サプライチェーンの混乱、原材料高、エネルギー価格高騰、

ウクライナ危機などが重なり、米国のCPI=消費者物価指数は

一時9%近くまで上昇。

40年ぶりの高水準に達しました。

その結果、FRBは2022年に入り急激な利上げへ転換。

株式市場は下図に示す通り大きく調整します。

企業業績はまだ堅調でも金利上昇していく中で株価が下がる、

逆金融相場(相場サイクル図の右下)です。

2023年〜:本来なら逆業績相場へ進むはずが…底堅い米経済とAIブームで“異例の展開”へ

通常であれば、逆金融相場のあとは

“景気後退 → 逆業績相場”へ向かうはずですが、

今回は通常の流れ通りにはいきませんでした。

米国の雇用や個人消費が想定以上に強かったこと。

サービスインフレが底堅かったことなどに加えて、

生成AIブームの到来も市場を押し上げる要因となりました。

2023年はなかなか株価が下がらないなぁと思っていた記憶があります。

2023年は逆業績相場には入らなかった

・ChatGPT等生成AI の急速な普及

・NVIDIA を中心とした半導体需要の増大

・世界的なデータセンター投資拡大

こうした「新しい成長ストーリー」が次々と出てきて市場を押し上げ、

本来は株価が沈むはずの局面で再び上昇に転じました。

相場サイクル図では点線で、

景気後退が想定され逆業績相場に入るはずが、堅調な雇用や消費、

AI期待が株価を押し上げる“例外的な展開”と示した部分がこれに該当します。

特に2023年後半からのNVIDIAの上昇は象徴的で、

半導体企業一社が世界の株式市場を大きく揺れ動かす構図が

しばらく続いてきました。

2023年以降の米国株価上昇は上記の通り

2024〜2025年:日本株も「政策期待 × AI需要」で過熱気味に

東京証券取引所のPBR改善要請や円安進行などを背景に、

日本株も上昇が続いています。とりわけ2025年、高市政権の誕生によって、

AI・半導体・GXを柱とする政策に対する市場の期待感が、

米国のAI関連株高や外国人投資家から見た日本株の割安評価と重なり

さらに株価を後押ししました。

2025年11月30日現在は、財政権もあり少し落ち着いていますが、

日経平均株価は一時52,000円を超えるなど、過熱しすぎ感もあります。

今後の相場はどう展開していくのか──

では、ここから先の相場はどう見ればよいのでしょうか。

結果は未来から振り返らないと分かりません。

一言では言えないですが、景気、金利、業績、為替、インフレ状況、

消費活動などを総合的に見ていく必要があると考えています。

現在、FRBは金利を下げていく方向へゆっくりと舵を切りつつあります。

これは株にとってマイナスにはなりにくいと考えられます。

しかし同時に、注意すべきリスクもいくつか存在します。

まずはインフレ再燃で“利下げができない”リスクです。

インフレはピークアウトしていますが、賃金、エネルギー価格、

地政学リスクなどから、再び上昇に転じる可能性はあります。

もしインフレが再燃すれば、FRBは利下げを見送るだけでなく、

状況によっては利上げに戻る必要すら出てくるかもしれません。

相場が利下げの方向を見ている状況下で、

政策変更が起これば株式市場にとってはマイナスに働きかねません。

続いてAI関連株の“実態との乖離”リスクです。

AIは間違いなく世界を変えていますが、実際の企業の評価に対して、

期待が実態を大きく上回る状態が長く続けば、

どこかで調整が入ることも当然あり得ます。

あるいはもっと一層乖離していってバブルになっていく懸念もあります。

リスク管理の重要性──バブルの末期に近づいたら

もし今後、株式市場がさらに過熱していく場合、

バブルが弾ける前に、株式のポジションを少しずつ減らす

という判断が極めて重要になると考えます。

資産運用において大切なのは

、「大きく勝つこと」ではなく 「大きく負けないこと」 です。

サイクルの現在地を冷静に把握し、

必要に応じてポジションを調整する姿勢が大事かと考える次第です。

しかし仮に、今からさらにバブル化が大きく進む場合、

今株式のポジションを減らすことはその恩恵を受けられないことになります。

アドバイザーとしては、

クライアントがどの程度リスクを許容できるかも見極めつつ、

ポジション調整を計っていきたいと思います。

現時点で明確なのは、過去のデータのみです。

ITバブルの際はS&P500は50%程度の下げ幅。

NASDAQは80%と大幅な下げ幅だったということは

頭に入れておきたいと思います。

まとめ ──相場の流れを味方にする

ちょっとお腹いっぱいな記事でしたでしょうか。

分量が少し多めになってしまいました!

コロナショックから今日までの5年間は、

通常の相場サイクルを“圧縮して”経験するような、非常に特殊な時期でした。

金融相場 → 業績相場 → 逆金融相場 → 米経済の底堅さと

AI期待による変則相場という流れを理解しておくことで、

今の相場がどの位置にいるのかを冷静に把握する一つのアイデアとなります。

これからの相場は、FRB(アメリカ)の利下げペースやインフレの動向、

AI関連企業の業績など複数要因が絡み合い、大きく揺れ動くと予想されます。

しかし、相場サイクルという“羅針盤”を持っておくことで、

短期的なニュースに振り回されず、長期的な資産形成をサポートする

一つの検討材料にはなり得るはずです。

これからも、こうした市場の流れを丁寧に読み解きながら、

資産形成に役立つ情報を発信していければと思います。

今回のようなお悩みのある方は、ぜひ一度相談にお越しください。

私は日々「家族のCFO」として、

お金に関するすべての判断を支える“家族の参謀”のような

役割を担っています。

家族のお金(家計・住宅・教育費・保険・運用・相続など)を、

“バラバラではなく全体で最適化する”役割です。

お金周りのこと、

これからの人生のこと(早期退職、移住、老後、資産取り崩し etc)を、

部分的にではなく総合的に相談・分析・提案する、ちょっと珍しい仕事です。

もちろん、今回のような資産運用のアドバイスも行います。

今日の記事は以上となります。

最後まで読んでいただきありがとうございます!