![]()

![]()

![]()

レポート

資産運用

資産運用の第一歩、運用金額はいくらから?

松本です。

資産運用への関心がここ数年かなり高まってきています。

皆さんの周りではいかがでしょうか?

最近メディアで目にすることが増えてきたような…

周りで始めている方も多いような…

なんとなく自分も始めた方がいいんじゃないか。

でも何から始めればいいんだろう…

そうこう言いつつも仕事忙しいしまだ先でいいや…

そんなことを考えている方もいらっしゃるでしょう。

そんな投資初心者の方が最初に悩むのが

「いくら投資すればいいの?」ということじゃないでしょうか。

世の中の多くの人にとって

最初につまずくポイントがそこだと思います。

※実際には証券口座開設の方が面倒かもしれないです笑

まずは手元の10万円から?

何となくキリがいいから100万円?

ちまちまやっていても意味ないし1,000万円!

など個人の資産状況や

性格によって様々な意見があると思います。

そこで今回は、

投資を始めようと思っている皆さんにとって

第一関門の「投資金額をどのように決定していけばいいのか」

というお話をしていきたいと思います。

結論からお話していきます!

・年間の支出の半年~1年分程度の現預金を確保する

・今後の働き方と収支状況(赤字が続くかどうかを)チェック

・自分の年齢について冷静に考えてみる

・残りを運用に回していくと考えてOK

今回話す結論はこんな感じです。

書いていて思いましたが、結構簡単で分かりやすいですね!

ですが最初に躓きやすいポイントですので一緒に見ていきましょう!

1.年間支出の半年~1年分程度の現預金を確保する

弊社でお客様にアドバイスをするときは、

富裕層の方であってもこれから資産形成を行っていく方であっても

目安としてこのようにお伝えしています。

年間支出とは、1年で使うお金の合計ですね。

家賃、食費といった生活費など1年で使う支出が300万円なら

手元に1年分の300万円くらい残しておきましょう。

とお伝えしています。

これはあくまで目安ですが、

仮にあなたが会社員だったとして、今日でクビになったとします。

日本ではあまり無いですが、急なクビ宣告です。焦りますよね。

ただ急にクビを宣告されても

1年分くらいの預貯金があれば、当面の生活は何とかなりそうじゃないですか?

再就職先を見つけることもできるでしょうし

若ければ親元に戻る選択もありだと思います。

勿論このくらいあれば大丈夫、

という金額が半年分であればそれでいいと思います。

大事なのは運用金額における最初の意思決定が、

「とりあえず100万円」というのはあまり好ましくないということです。

資産全体に占める100万円の割合は人それぞれですからね。

2.今後の働き方と収支状況(赤字が続くかどうかを)チェック

先程生活費1年分を現預金で、

とお話しましたが、

では赤字続きの人はどうでしょう?

赤字続きの方というと、例えば社会人になりたての方ですと

給与も少なく赤字になることもあるかと思います。

あるいは退職して年金だけで暮らす方は

年金受給額<生活費

となり貯金を取り崩す方も多いです。

この今後の収支を見てみて、赤字が続きそうだという場合は

先程の「1年間の支出分」ではなく「今後10年程度の赤字分」くらいは

手元に残しておいた方がいいとお客様にお伝えしています。

この理由としては以下の通りです。

「手元に残す現預金以外」を運用するとして、

10年間赤字が続いてしまうのであれば、

運用途中に取り崩していかないといけないことになるんですね。

短期で売買を繰り返すことは

運用損益が損失に繋がることが多いですから、

最低でも10年くらいは保有した方がいいね。

という理論になるわけです。

よってリタイア層で年々赤字が続くのであれば

赤字金額×10年分くらいは、

手元現預金として持っておくのがベターであると思います。

突き詰めていくとじゃあ何で10年なの?

5年分の赤字を持っておけば良くないですか?

と突っ込まれてしまいそうですが、

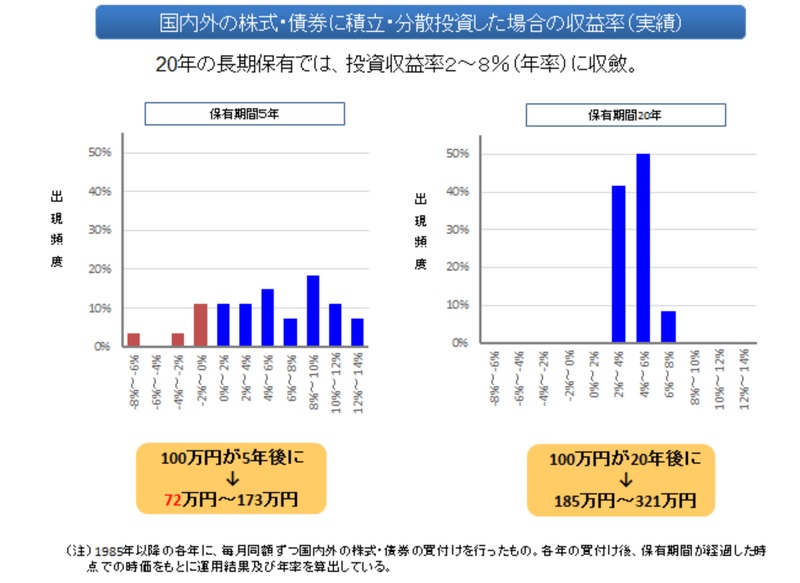

その解答は、金融庁が出している以下のデータを参考にお伝えしていきたいと思います。

金融庁:長期・積立・分散投資の収益性

この図を端的に言うと、

・5年くらいの短期で運用すると赤字になることもある。

・20年くらい運用するとほぼ運用リターンはプラスになる

ということを現しています。

ここでは、5年か20年で比較していますが、

この考え方で、10年分くらいを手元現預金で残しておけばいいのだと考えています。

20年分も持っていたら運用できる額も期間も減っちゃいますからね。

3.自分の年齢ついて冷静に考えてみる

ここまで見てきて

自分が一体いくらくらいまで投資して良さそうか

分かってきたのではないでしょうか?

ちょっとずつ見えてきましたね!

そこで今一度冷静に考えてほしいのがご自身の年齢です。

例えば、社会人になりたての20代であれば、

仮に自己流の運用で大失敗、全財産失ったとしても働けばいいわけです。

損失をカバーできるだけの人的資本が十分にあるわけですね。

ただ、既にリタイアしていたり

今後長く働くことが難しい方であれば

損失をカバーできる人的資本が大きくないわけです。

そう考えると運用できる金額がいくらか、

分かった上で自分の特性を把握しておく必要があるのではないでしょうか?

ちなみに人が資産を形成するための

3つの資本「人的資本、金融資本、社会資本」についてはこちらのNoteで解説しました。

4.残りを運用に回していくと考えてOK

ご自身がいくらくらいまで運用できるのか

今後の生涯に渡ってどのくらいのリスクが取れるのか。

その辺りが分かってきたところで、ようやく運用ができそうなのですが、

前述した通りここに個人のパーソナルな部分

「性格」や「気質」が関わってきます。

例えばある程度資産がある場合

仮に5,000万円運用できるとしましょう。

そこでよし、「5,000万円で投資開始!」

と明日始めた場合、株価(株式に投資した場合)今まで見たことの無い

資産の増減を目の当たりにするわけです。

例えば株式なら株価1%動いただけで

-50万円となるわけです。

どうでしょうか?皆さんは耐えられそうでしょうか?

なかなか難しそうですね。

まとめと補足

そういった意味でも、

若いうちから運用に慣れておくというのは大事だと思います。

逆に年齢を重ねてからであれば、少し慎重にならざるを得ないのも理解できます。

ただ、これも以下の内容を事前に想定しておくと大きく動揺することもないと思います。

「1年でどのくらい減る可能性があるの?」

「あるいはどのくらい増えるのだろうか?」

この辺分かっておくと良さそうではないですか?

その辺り、今後紹介していきたいと思います。

株って年間どのくらい増えるの?債券ってどう?

アンティークコイン勧められたんだけど大丈夫?

つみたて投資と一括投資どっちがいいの?

などなど…

運用にまつわる悩みは尽きないですよね。

しばらく私もネタに困らなそうです笑