![]()

![]()

![]()

レポート

資産運用

金持ち父さんの投資ガイドより

皆様こんにちは、松本です。

本日も読んでいただきありがとうございます。

今回はいつもと形式を変えてみようかと。

日々、経済や金融の書籍を読んでいるので

たまには書籍のシェアをしていけたらと思います。

さて、本日ご紹介するのは

名著、金持ち父さんシリーズより、

金持ち父さんの投資ガイド入門編です。

以前読んだことはあったのですが、

今回改めて手に取ってみました。

今日はこの書籍を題材に、

一緒に考えていきましょう。

読書の秋ということで、、

お金持ちになりたいでしょうか?

お金持ち、というと少し品がないでしょうか?

富というと大それた印象ですが、

この本は投資という視点を中心に

如何にして資産を築くか。

投資家になるための心構えについて、

そこにテーマを置いて描かれた書籍です。

お金持ちという言葉自体は私自身

あまり好きではないのですが

目指しているか目指していないかでいったら

目指しているんだと思います。

野村総合研究所が富裕層の定義を出していますが、

ここではお金持ちの定義の議論は置いておきます。

経済面での不安を無くすということは、

誰しも目指す価値のある

1つのポイントだと思います。

例えば旅行1つ取っても、

金銭面で制限されることが多すぎると

楽しめないという人が多いと思います。

僕は学生の貧乏旅行のような旅行も

多分ずっと好きではあるのですが、

まあ一般的には好まれないでしょう。

10時間フェリーで雑魚寝も余裕でいけます。

ちなみに私は離島が好きで

よく伊豆諸島の島に行くのですが

だいたい10時間くらいかけて

雑魚寝で行ってます(笑)

離島に行きたい気持ちになってしまいましたが、

少し話を戻していきたいと思います。。

お金持ち云々の議論は置いておいて、

何かをしたいということがあったときに

金銭的制約による障壁を少なくするというのが、

1つの到達点ではないかと思っています。

今資産がいくらあるということではなく、

幸福という観点で考えたときに、

経済面での心配を少なくなるように努力すること。

というのが現時点において、

自分がするべきことなのだと考えます。

その観点でこの書籍を分析してみました。

平均的では富を築くのは難しい

この本では、何度も平均的という言葉が登場します。

経営者の父親とサラリーマンの父親の2人を

対比的に説明するために登場するこの平均的という言葉ですが

平均的ではいけないと前半で説明されています。

平均的というのが何かというと

・サラリーマンとして収入を得る

・定期預金などの銀行への預金が大半

・お金は悪、不浄なものであるという考え

・退職したら年金で暮らしていく

・リスクは取らない

といったことが書かれています。

日本ではこうしたスタイルの人がほとんどで、

むしろ昭和~平成にかけては大半だったかと思います。

この平均的と言われる人が財を成すには、

給料の中から天引きを行い、

節約をして貯金していくというスタイルになります。

これでは小金持ちになることはできても

大金持ちになることは難しいです。

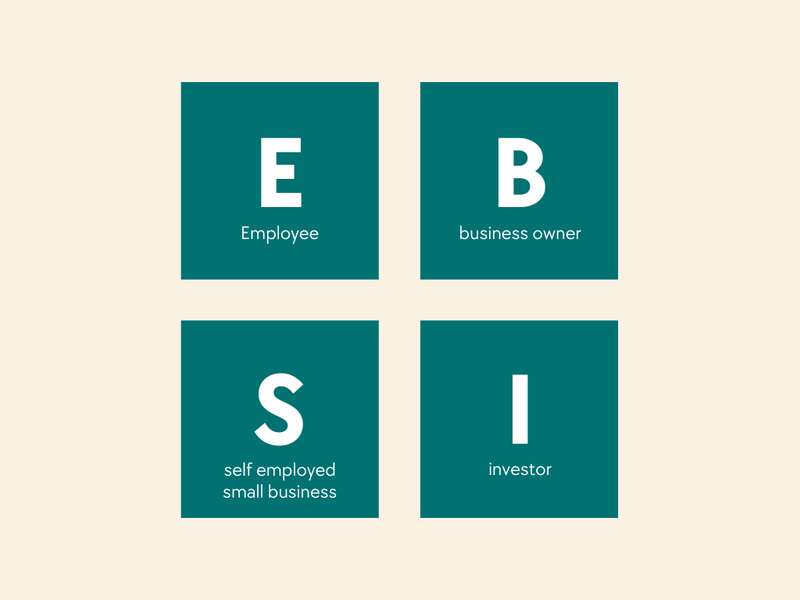

4つのポジションのどこから攻めるか

この図は見たことのある方もいるはずですが、

収入を稼ぐ方法として挙げた4つのポジションです。

B:ビジネスオーナー(business owner)

I:投資家(investor)

E:従業員(Employee)

S:自営業者(small business,)

多くの人がEのポジションのみに留まります。

それは心理的安全性もさることながら、

他のポジションへ移ることのイメージが湧かないこと

も原因であると思います。

書籍の中では、

ずっとE(従業員)のポジションでいる限り

小金持ちになれても大金持ちにはなれない。

と描かれています。

※あくまで私の意見ではなく

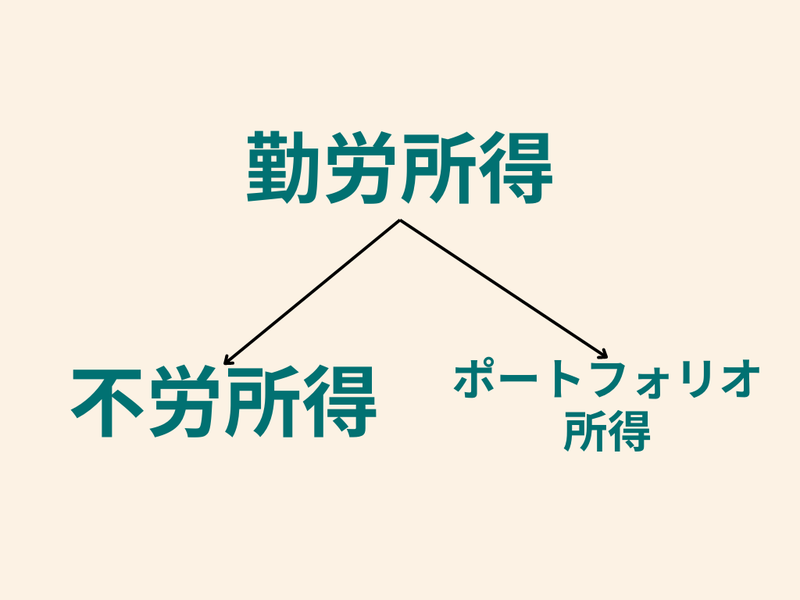

複数のポジションを持つ

この図でいうところの右側のポジション

ビジネスからの収入を得て投資に回すこと

つまり収入手段を検討し投資家になるということ。

というのが必要であるようです。

ビジネスを興しそこで得た収益を分散するというのは

リスク分散にも繋がります。

勤労所得をポートフォリオ所得、

あるいは不労所得へ分散していく必要があります。

これにより、仮にビジネスが失敗したとしても

リスクヘッジが可能になります。

逆に言うとビジネスだけやっているから良い訳ではなく、

それはそれで1つのリスクであると言えると思います。

仮に会社を畳むことになった場合、

他からの収入が無ければ一定期間無収入になってしまうので

やはり複数のポジションを保つことは重要だ、

ということが分かりますね。

さらに法人格を持つことにより、

個人で使えない法人のための税制を活用できるようになります。

ちなみに弊社では、

資産保全のために個人と法人の税制を比較し、

資産保全のための会社を設立する

という手法を取ることも良くあります。

大きい意味でのリスク分散

そう考えると今の日本人の多くは

E(従業員)のポジションに留まっており、

そこのみの収入に依存しているというのは

やはりリスクだと感じました。

ビジネスオーナーになるのが正義

とは思わないですが、

大企業にいるから安心という時代でもないと思います。

投資における基本的な考えは

文字通り万一のことが起きたとしても問題ない。

という状態にしておくことだと思います。

自分の現在地を把握し、

今後取るべき方針を考える上では、

この書籍は読む価値があると思いました。

それを踏まえて考えると、

私はまだまだEのポジションにいると改めて感じました。

個人的に投資はしているので

I(投資家)のポジションにもいますが、

平均的を大きく超える利益を上げているかというと

そうではないです。

つまりIのポジションにいるだけで

そこから抜き出ているかというとそうではない。

ちなみに現代っ子なので

S(small business)のポジションで

YouTubeなんかも趣味でやっていたりするので、

地味にスモールビジネスに該当しそうな気もしています笑

やはり経済的な不安を無くすためには

ビジネスオーナーになることも必要だし、

複数のポジションを理解して

収入を分散していくこと、

それらを少しずつ拡張することも重要だと考えています。

書評なんでちょっと固いですかね、、すみません。

投資はプランである

もう1つ、投資はプランである。

ここも共感できた内容だったので、

シェアしてみようかと思います。

投資というと色んなイメージが湧くかと思います。

認知度が高いところでいうと株式投資や不動産投資。

株主優待が好きという人もいるし

パソコンを見ながら取引している

デイトレーダーも思い浮かぶでしょうか。

ポケモンカードがすごい値段で取引されている、

これももしかしたら投資なんですかね?

など、皆さんそれぞれ思い浮かぶものがあるかと思います。

これら一括りに「投資」というわけではなく、

投資もあれば投機も取引もあるわけです。

でも本当はプランがあってこそ

投資なり投機、取引といった手段の選択があり

次いで商品の選択があるんじゃないか。

ということを書籍では紹介されています。

プランというのが何なのかというと、

結局のところその人が何を求めているのか。

私の場合は資産を築いたその先に

「お金の心配から解放される=安心」を求めています。

そして当人がどのように資産を築き、

また生きていきたいのかというプラン設計が必要です。

まだまだ日本では商品の選択という

下流の議論が多く行われる現状があり、

販売側もですが利用者側も

また特定の商品に拘りの強い方も多くいます。

不動産投資としてはふさわしくない物件なのに

配当収入があるから「良い」と判断するなど…

フラットな視点で分析することが重要であり

その大前提に投資におけるプランが求められることが

よく分かるかと思います。

幸福の最大化が目的

まとめ

今回は金持ち父さんの投資ガイド入門編

という書籍をご紹介して、

主に投資を始める人の心構え・考え方について

思うところをまとめてみました。

今回は抜粋して

収入を得るポジションとリスク分散のお話でしたが、

より詳しく知りたい方は書籍を手に取ってみてください。

日々読んでいる書籍の中で、

皆さんにご紹介していきたいものも多いので

また記事にしていこうと思います!

深く考えていくと、

お金とは人同士を仲介するものであり、

投資とは手段であるということでしょうか。

資本主義社会からいかに解き放たれて、

お金に執着しない状態になれるか。

というところを私自身突き詰めていきたいなと思います。

本日もご覧いただきありがとうございました。