![]()

![]()

![]()

レポート

資産運用

50代から考えるリタイア後の資産設計

松本です。

読んでいただきありがとうございます!

さて今回は、

リタイア後の資産取り崩しに関する考え方を

私なりに解説してみようと思います。

難しいのは、資産が減っていく方が多い一方で

自分自身の、あるいは親の介護や健康問題など

考えるべきことが無くならないことでしょうか。

不安の無くならないセカンドライフで、

道標となる見通しを立てることができれば、

より前向きに生きていくことができるかと思います。

今日はそんなことをまとめてみます!

考えるべきことは?

考えるべきことはこの順番で7つであると思います。

勿論人によって、資産状況や健康状態

家族構成も異なるかと思います。

その上でこの7つが考えるべきことかなと思います。

① 今後どのくらい生きるか

② 最終的に資産をどうするのか

③ 資産の延命措置の方法検討

④ 運用の必要性

⑤ 資産取り崩し方針の決定

⑥ 運用方針の決定

⑦ 豊かなお金の使い方

①今後どのくらい生きるか

人間の寿命は年々長くなっており、

厚生労働省の令和4年調査によると、

男性で81.05才、女性で87.09才となっています。

その時点から何年生きるか

という平均余命で見ると75才の平均余命はこんな感じです。

男性12.04年

女性15.67年

ですので、現時点では95才くらいまで

資産を持たせることができれば

ほぼ問題が無いのではないでしょうか。

②最終的に資産をどうするのか

意外と考える機会がないのが、

使い切れなかった資産をどうするのかという問題です。

子どもや相続対象となる人がいない場合であれば、

残った資産は国庫に帰属します。

資産を取り崩して最終的に資産を使い切って

「資産ゼロで亡くなる」ということが示されていました。

しかし現実には

資産ゼロで亡くなることは難しいです。

ただ、自分の資産を最終的にどうするのかということは

運用をするとしてもしないとしても、

早い段階で意思決定しておくことが大切です。

残った資産は子どもに、、

といったとしても資産を受け継ぐのなら早い方が有難いです。

例えば、私が親から100万円貰うとして

自分が60代になってから貰うより

30代の子育て期に貰う方が有難いわけです。

(勿論有難いのは変わりないですが)

そういった意味で、

「資産の出口をどうするのか」は早めに考えるのがよいでしょう。

③資産の延命措置を考える

リタイアメント層の資産については、

ほとんどの家庭で資産の延命措置を図ることが

必要になってくると考えます。

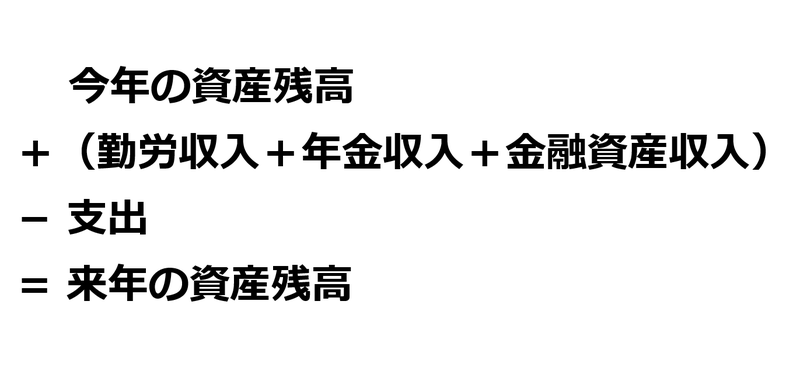

リタイア後のお金の流れは

おおまかに以下の流れかと思います。

仮に65才の夫婦2人で金融資産が2,000万円

年金収入が200万円

年間生活支出が400万円とすると

毎年200万円の赤字ですから、

75才の時点で資産が枯渇してしまいます。

より確実な資産延命措置として、

定年後も継続雇用やパートで働く(勤労収入を伸ばす)

ことが考えられます。

④運用の必要性

先に挙げたケースで説明すると、

夫婦2人で65才以降10年間、

継続雇用やパートで年間100万円の収入を得られたとします。

すると今後10年間の赤字は-100万円となり

80才まで資産を延命することができそうです。

勤労資産だけでは難しいのであれば、

金融資産収入(運用による収入)も考えていく必要があります。

運用については、

現時点で金融資産が潤沢にあり

金融資産収入が全く必要ないケースもあります。

私は全てのケースで必要かというと

そうではないのだと考えています。

下手に手を出して心の平穏と今後の未来を

乱されるようでは意味がないので。

ただ、60代でリタイアをしたとして

今後30年くらい生きるとすると

やはりそれなりの期間があります。

効率的に運用を行うことで、

自分の老後に使える資産が増える可能性もありますし

お子さんがいれば相続する資産にもなります。

私は現時点で資産運用をしていますが、

リタイア後も続ける予定です。

⑤資産取り崩し方針の決定

さて、労働収入で資産を保つことに成功したとして、

今ある資産を取り崩す必要がある方も多いです。

そういった場合どのように取り崩すのが良いでしょう。

イメージが付きやすいのは、

年間の赤字分(不足分)を毎年引き出す方針ですよね。

ここで先ほどのケースとは違った例で

説明していきたいと思います。

65才の夫婦で

現役の頃から資産運用を行ってきました。

現預金1,000万円と

投資信託2,000円を外国株式で運用してきたとします。

(※分かりやすくするため単純化してます)

手元1000万円は万一のために取っておきたい。

そこで2000万円を運用しながら取り崩すとします。

毎月の赤字が仮に10万円だとして

年間120万円ずつ取り崩すとします。

この場合のリスクとして、

運用の収益率のバラつきによるリスクが挙げられます。

収益率配列のリスクと言います。

多く出されている野尻さんという方のリンクを貼りますので

ご興味ある方は見てみてください。

要約すると

45才~100才までの期間を前半と後半に分けて考えたとき、

前半の運用成績が良い場合と

後半の運用成績が良い場合で

トータルの運用成績が同じでも

結果が大きく異なるということが書かれています。

ざっくりと何が言いたいかまとめます。

先程のケースで

・65才以降

・取り崩し期間前半の運用成績が悪い場合に

・毎年120万円を取り崩していくと、

・思ったより早く資産が減っていく!!

ってことです。

定額ではなく毎年の残高ベースで定率で取り崩すのが

理論上は好ましいと考えています。

ただ、毎年毎年正確に取り崩すのは大変ですから

(そこまで細かく自分でできる自信はない、、)

取り崩すのであれば、

まずは資産上問題ない状態にしていく。

問題がないと分かった上で

取り崩していけばいいのだと思います!

こちらの書籍にも詳しく載っています

⑥運用方針の決定

では実際にどのように運用していくのがよいでしょうか。

運用方針の決定は以前この記事にまとめています!

日本の一般的な家庭の多くのが、

リタイア後には 収入<支出 となるでしょう。

そうすると年間の収支は赤字になります。

この赤字幅の約10年分の金額を「現預金」として残しておき

それ以外を運用に回していくことが1つの方針です。

つまり、

今後10年間使わない金融資産があるならば

運用に回しておいて、

10年後にまた運用から取り崩して現預金を確保する。

というサイクルを繰り返していくイメージですね。

何で10年なの?

5年分の赤字を持っておけば良くないですか?

と突っ込まれてしまいそうですが、

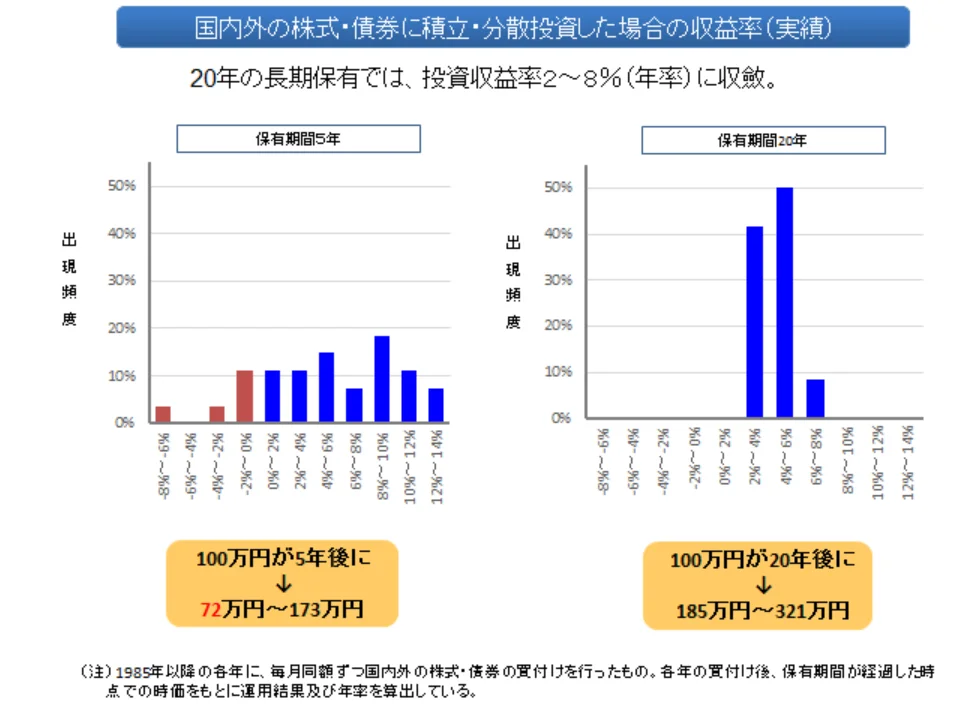

その解答は、金融庁が出している以下のデータを

参考にお伝えしていきたいと思います。

まとめ

今回は50代から考えるリタイア後の資産設計

という記事を書いてみました。

例として取り上げたものは簡易的なものなので、

本当はもっと色々と考えることがあります!

あくまでイメージが付けば良いかなと考えています。

実際にはもっと正確に

シミュレーションを考えつつ、

お客様の考え方や今後していきたいことなどを

お伺いしつつ設計をご提案しています。

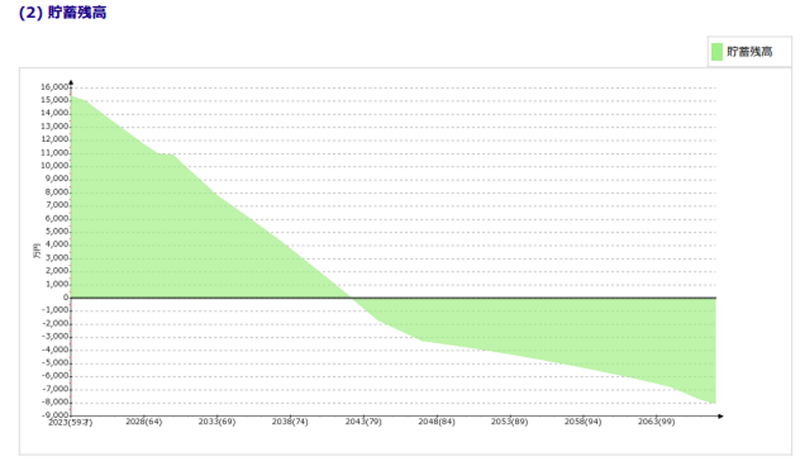

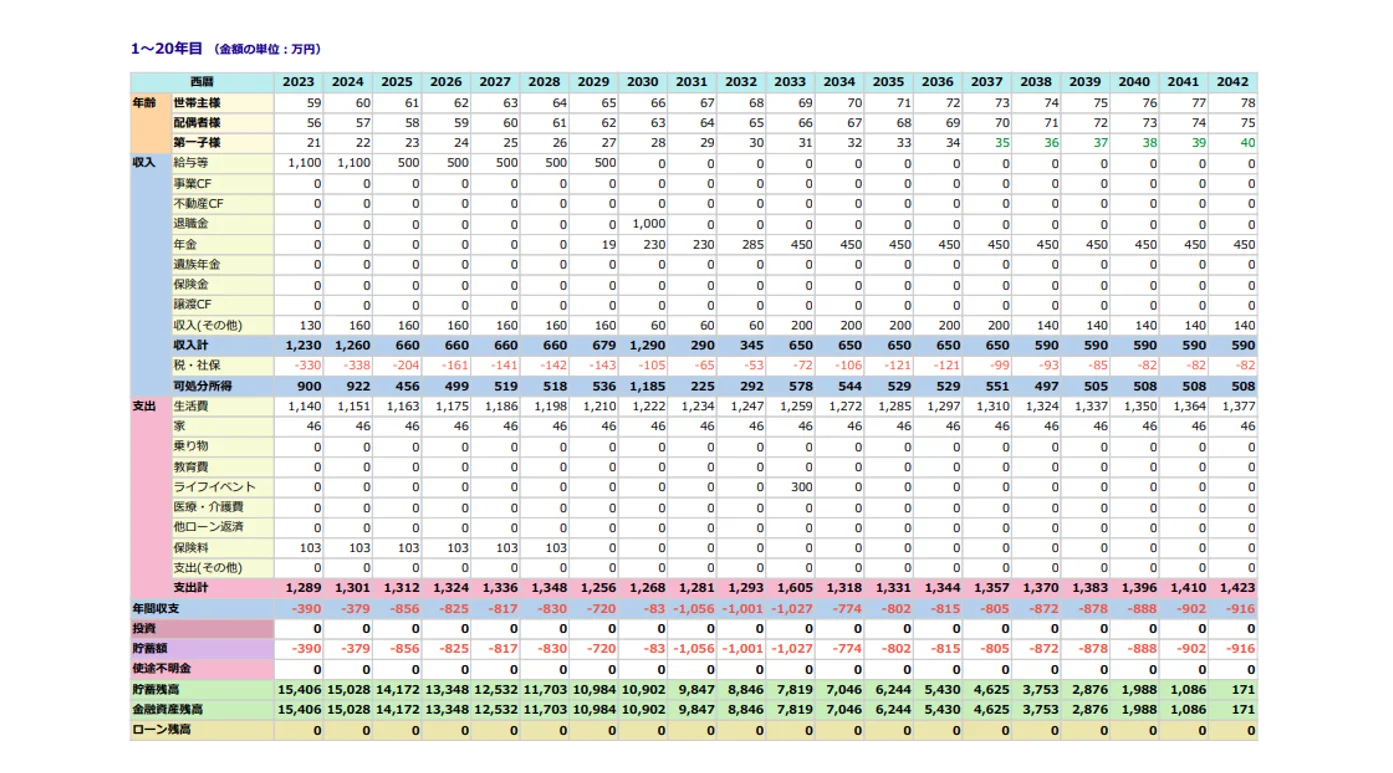

金融資産推移のイメージ図

毎年のお金の流れを見える化

日々お客様と接する中で、

悩みというのは本当に無くならないものだなと感じています。

資産のことや将来のことは不安の種であり、

そういった不安を抱えていることで、

本来やりたいことができなかったり

もう一歩、踏み出すことが難しかったりします。

自分のやりたいことをしてもらう

自分の人生を生きるということは大変です。

難しいことではありますが、

リタイア後の人生を豊かに過ごせる人を

少しでも増やしていけるよう、

サポートしていきたいと考えています。

それでは、今回はこの辺りで失礼します!

最後までご覧いただきありがとうございました!