![]()

![]()

![]()

知る

other

17_遺産相続

お金の専門家が伝えたい。「生前贈与」と「資産管理会社」で実現する賢い資産承継・節税戦略【2024年税制改正対応】

今回の記事は……

- 将来の相続税がどれくらいかかるか心配な方

- 相続税の負担を、今から少しでも軽くしておきたい方

- 大切な資産を、できるだけ多く子どもや孫に残したい方

- 「生前贈与」の基本から最新のルールまで、正しく理解したい方

- 2024年の税制改正で有利になった「新しい贈与のやり方」を知りたい

- 「資産管理会社」の設立に興味がある、またはメリット・デメリットを比較したい方

- 不動産や金融資産を複数お持ちで、将来の相続が気になる方

- 会社の経営者や役員で、個人の資産形成と節税を両立させたい方

- 自分の資産状況に合った最適な承継プランを、専門家と一緒に考えたい方

着実に築き上げてきた大切な資産を次の世代へどのように引き継いでいくか……。ひとりで考えるには責任が重く、多くの人が頭を悩ませるテーマです。

「生前贈与」や「資産管理会社」といった言葉を耳にしたことがあっても、それが自分にどのように関係するのか。そして2024年に行われた税制改正で相続に関する仕組みの何が変わったのか。専門的な話を正しく理解していくのは大変ですよね。

今回の記事では、お金のプロである独立系ファイナンシャルプランナー(FP)が、最新の税制改正に対応した賢い資産承継・節税戦略を詳しく解説。「うちの場合はどうなんだろう?」が分かるリアルな3つの相談事例も交えながら、あなたの相続を成功に導く具体的なステップをお伝えします。

相談事例①(Aさん)- 親子間の資産継承

相談事例②(Bさん)- 資産の一元化

相談事例③(Cさん)- オーナー社長の資産承継

本記事の内容を、解説した動画はこちらです。まずは動画で全体像を把握したい方は、こちらからご覧ください。

動画の中にはない、事例については、本記事でご確認ください。

では、本編に入っていきましょう。

目次

- 生前贈与とは?その定義と基本的な考え方

- 生前贈与と相続との違いは?

- 生前贈与のメリットと注意すべきデメリット

- 贈与税がかからない生前贈与の特例①

- 贈与税がかからない生前贈与の特例②

- 贈与税がかからない生前贈与の特例③

- 資産管理会社を活用した相続対策

- 生前贈与と資産管理会社を組み合わせた賢い資産承継戦略

- 相談事例① 運用で増えた資産を次世代へ円滑に承継したい

- 相談事例② 不動産売却で得た資金と家族の資産を一元化して運用

- 相談事例③ オーナー経営者が事業資産と個人資産を分けて次世代へ承継

- 生前贈与・資産管理会社に関する専門家への相談ガイド

- マネーライフプランニングに相談するメリット

- 専門家への相談前に準備すべきこと

- よくある質問(FAQ)

- 最後に

生前贈与とは?その定義と基本的な考え方

生前贈与とは、存命中に配偶者や子ども、孫などに資産を与えることです。単なる財産の移動ではなく、計画的に資産を次世代へ移転し、将来発生するであろう相続税の負担を軽減するための戦略的な手段として活用されます。

そもそも相続税は、被相続人が亡くなった時にその人の手元にある預貯金や不動産などの財産の総額によって相続人が課税される仕組みです。引き継ぐ財産の総額が多ければ多いほど、相続税は多額となります。そこで、生きている間に子どもや孫に贈与をし、相続税の対象となる財産を減らしておくことが、生前贈与を行う主な意味合いと目的です。

特に孫に贈与をする場合は1世代飛ばして資産承継が行われるため、子世代の相続税課税を受けずに済みます。

贈与が法的に成立するためには、贈与者が財産を贈与する意思を示し、受贈者(財産を受け取る人)がこれを受諾することが必要です。後々のトラブルを避けるためにも、贈与契約書を作成し、贈与の事実を明確にすることが非常に重要です。

生前贈与と相続との違いは?

生前贈与と相続は、どちらも財産を次世代に引き継ぐ方法ですが、その性質には大きな違いがあります。主な違いは、以下の4つの点です。

1. 財産が移転するタイミング

- 生前贈与:財産の所有者が生きている間に、贈与者と受贈者の合意があった時点で財産が移転します

- 相続:財産の所有者(被相続人)が亡くなった時点で、財産が法定相続人などに引き継がれます

2. 財産を受け取る人

- 生前贈与:贈与者が指定した任意の相手に財産を贈与できます。法定相続人以外(例:孫、第三者)も対象となります

- 相続:原則として民法で定められた法定相続人(配偶者、子、父母、兄弟姉妹など)が財産を受け取ります

3. 課税対象となる財産

- 生前贈与:贈与契約によって指定された財産のみが贈与税の課税対象となります

- 相続:被相続人が所有していたすべての財産が相続税の課税対象となります

4. 適用される税率

- 生前贈与:贈与された財産に対して贈与税が課税されます。贈与額に応じて税率が異なり、最高税率は55%です。特例贈与財産(父母や祖父母から18歳以上の子や孫への贈与)と一般贈与財産で税率が区分され、特例贈与財産の方が軽減された税率が適用されます

- 相続:相続財産全体に対して相続税が課税されます。相続税には基礎控除額(3,000万円+600万円×法定相続人の数)があり、この控除額を超える部分に課税されます

その点、生前贈与によって孫世代の20〜40代に財産が渡れば、結婚、出産、子育て、不動産の購入など、大きなライフイベントを通じて社会にお金が回ります。それは国内経済の活性化にもつながる、財産の活かし方と言えるのではないでしょうか」

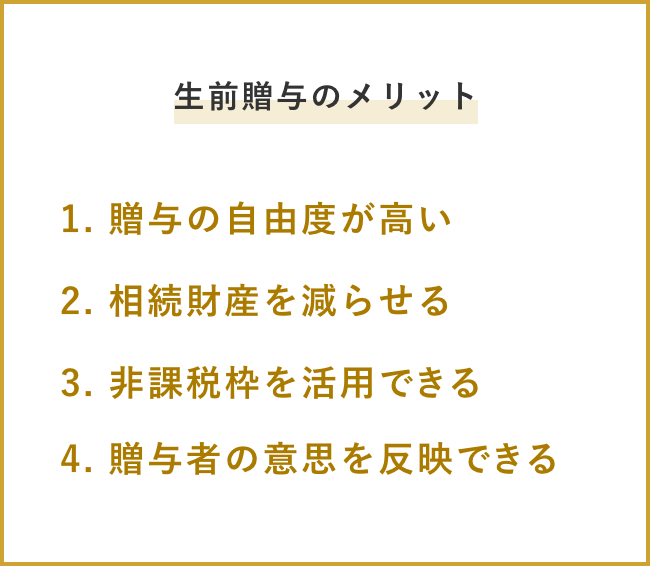

生前贈与のメリットと注意すべきデメリット

生前贈与には、計画的な資産承継を可能にする多くのメリットがある一方で、注意すべきデメリットも存在します。メリット、デメリットに分けて書き出していきましょう。

主なメリット

- 贈与の自由度が高い:財産を渡したい相手に、渡したいタイミングで財産を移転することができます。法定相続人以外にも贈与が可能です

- 相続財産の減少:生前に財産を移転することで、将来の相続財産を減らし、相続税の負担を軽減できる可能性があります

- 非課税制度の活用:「暦年贈与」(後述「暦年贈与の基礎知識と2024年税制改正の「7年延長」が与える影響」参照)の基礎控除や、特定の目的のための非課税特例(住宅取得資金、教育資金など)を活用することで、効率的に資産を移転できます

- 贈与者の意思反映:遺言書と異なり、贈与者の意思が確実に反映され、財産を渡す相手の感謝を直接感じることができます

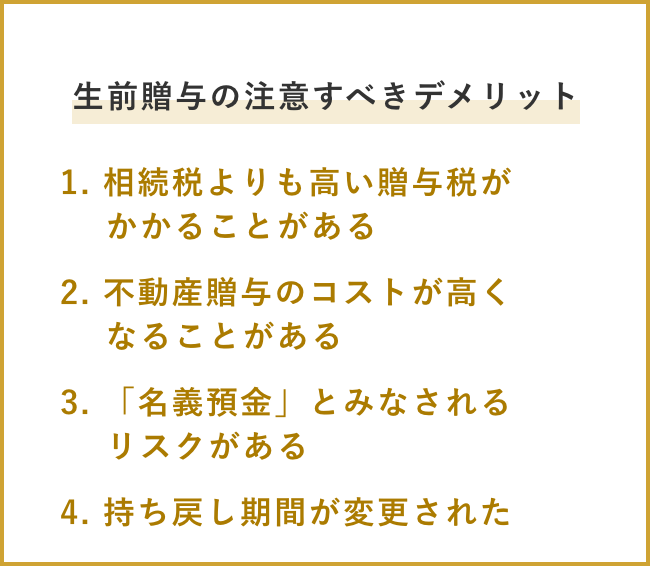

注意すべきデメリット

- 贈与税の負担:一度に多額の贈与を行うと、相続税よりも高い税率の贈与税がかかることもあります。贈与税の最高税率は55%です

- 不動産贈与のコスト:不動産を生前贈与する場合、登録免許税や不動産取得税が相続時よりも高くなることがあります

- 「名義預金」とみなされるリスク:贈与の事実が不明確な場合、税務署から「名義預金」(名義を借りているだけで、実質は贈与者の財産)と判断され、贈与税や相続税の対象となるリスクがあります。贈与時に専門家へ贈与契約書の作成を依頼すること、受贈者自身による財産の管理・使用の実態があることが重要です

- 持ち戻し期間の延長:2024年の税制改正により、相続開始前3年以内だった贈与の持ち戻し期間が7年に延長されました(後述「暦年贈与の基礎知識と2024年税制改正の「7年延長」が与える影響」参照)。これにより、生前贈与した財産が相続税の対象となる期間が長くなり、計画的な贈与がより重要になっています

贈与税がかからない生前贈与の特例①

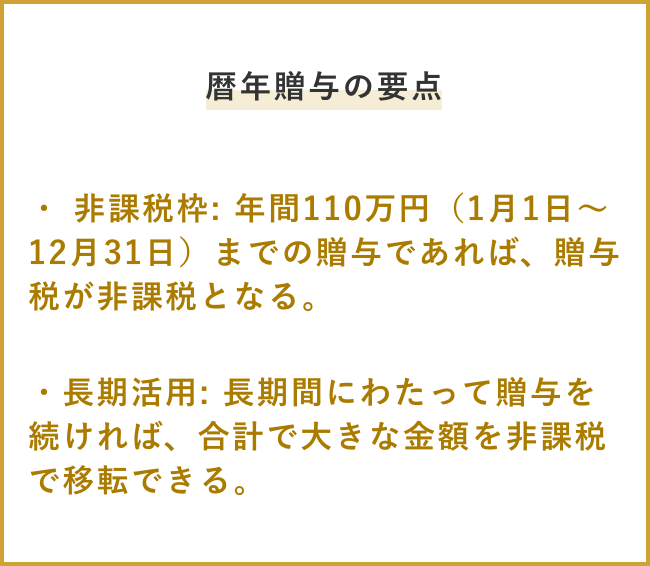

「暦年贈与」の基礎知識と2024年税制改正の「7年延長」が与える影響

生前贈与が節税策として活用される背景には、「暦年贈与」という仕組みが大きく関係しています。

暦年贈与は、年間110万円までの贈与であれば贈与税がかからないという制度。この「年間」とは、1月1日から12月31日までの1年間を指し、受贈者(財産をもらう人)1人あたりの合計額が110万円以下であれば非課税となります。

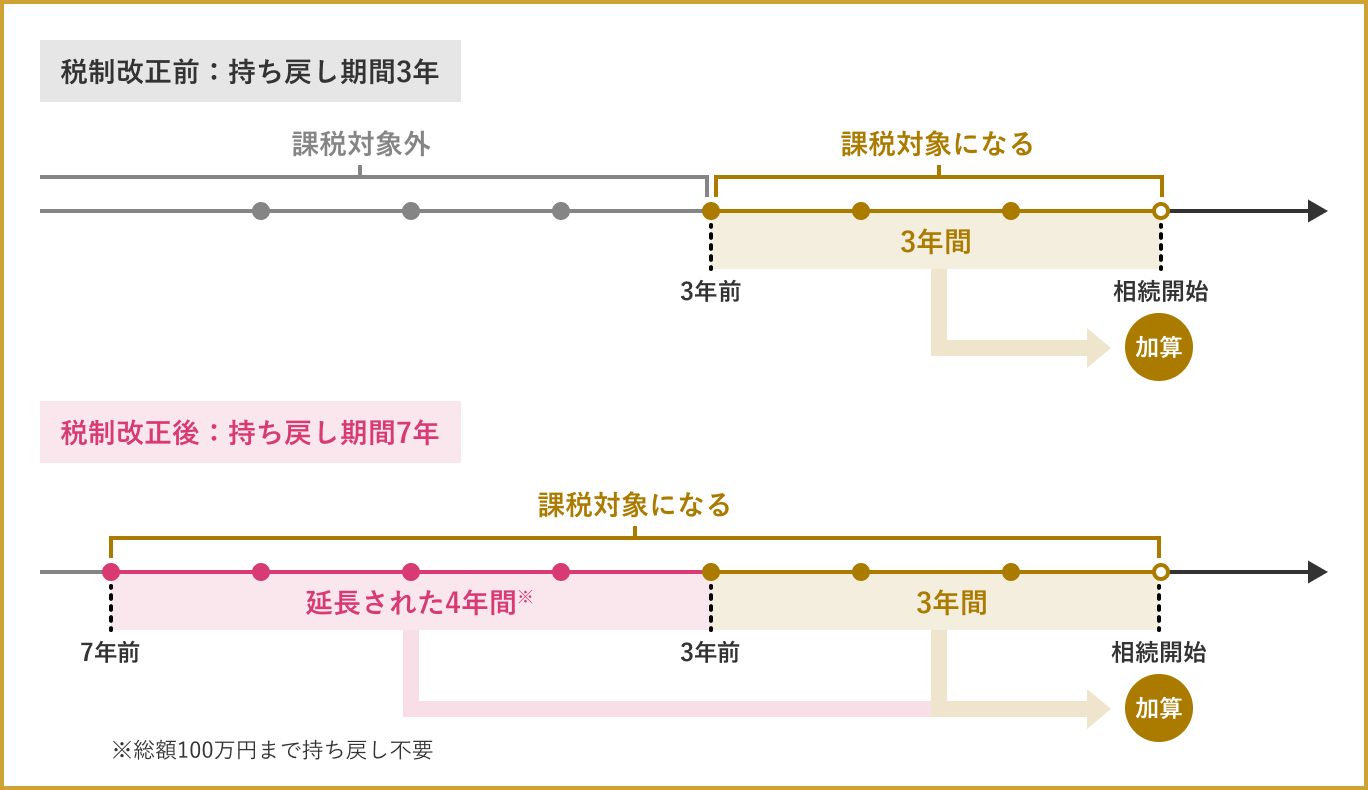

つまり、仮に60歳から80歳になるまで20年かけて、110万円×20年間で2,200万円を子に贈与しても非課税となるのです。ただし、2024年以前は相続開始、つまり、贈与者が亡くなる3年以内に行われた贈与は相続財産に加算(持ち戻し)され、相続税の対象となりました。この例で言えば、60歳から暦年贈与を続けた贈与者が80歳で亡くなった場合、3年分の330万円は相続財産の対象となったわけです。

また、毎年110万円を10年間、同じ日時に贈与するなど、一定のパターンでの暦年贈与を行うと、税務署から「定期贈与」と判断され、贈与税が課される可能性があります。これは贈与者に1,100万円を一度に贈与する意思があるとみなされるからです。可能であれば、毎年個別の贈与契約書を作成する方がいいでしょう。

それでも暦年贈与の仕組みを長期間にわたって活用すれば、贈与税、相続税の負担を減らしながら計画的に財産を次世代に引き継ぐことができます。

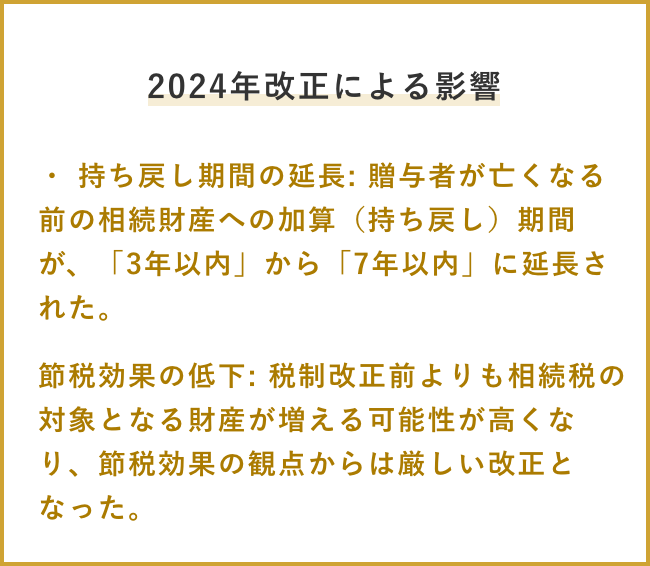

そして、そんな暦年贈与の仕組みに関して、2024年の税制改正で重要な改正が行われました。

相続財産への加算(持ち戻し)期間が「3年」から「7年」に延長されたのです。この改正により、贈与者が亡くなるタイミングによっては、税制改正前よりも多くの贈与した財産が相続税の対象となります。一応、延長された4年間に受けた贈与について、総額100万円まで相続財産に加算されないという緩和措置が設けられているものの、節税効果の観点からは厳しい改正だと言えます。

しかし、相続財産への加算(持ち戻し)期間の7年延長は、法定相続人(配偶者や兄弟姉妹、子など)への贈与が対象。一般的には法定相続人ではない孫への贈与は持ち戻しの対象外なので、一世代を飛ばした財産の移行で経済活動を後押しする改正と捉えることもできます。

ただし、若年層がまとまったお金を贈与されることで怠惰になる懸念は残るため、金融教育とセットでアドバイスを受けることが重要になっていくでしょう。

贈与税がかからない生前贈与の特例②

相続時精算課税制度の活用法と2024年改正ポイント

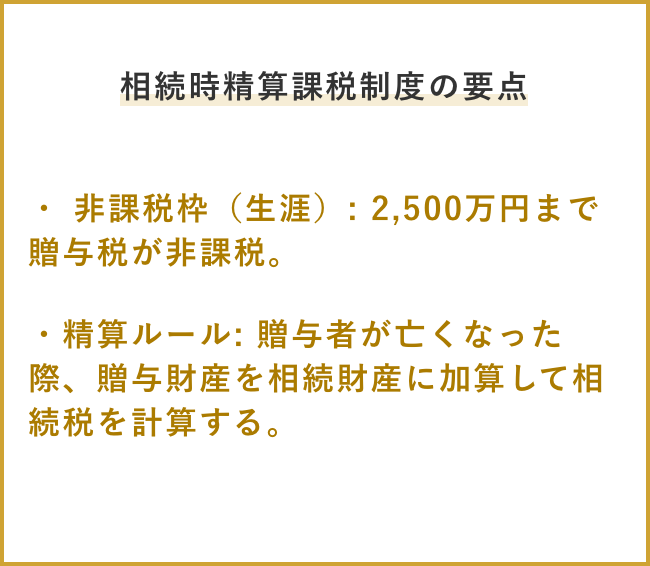

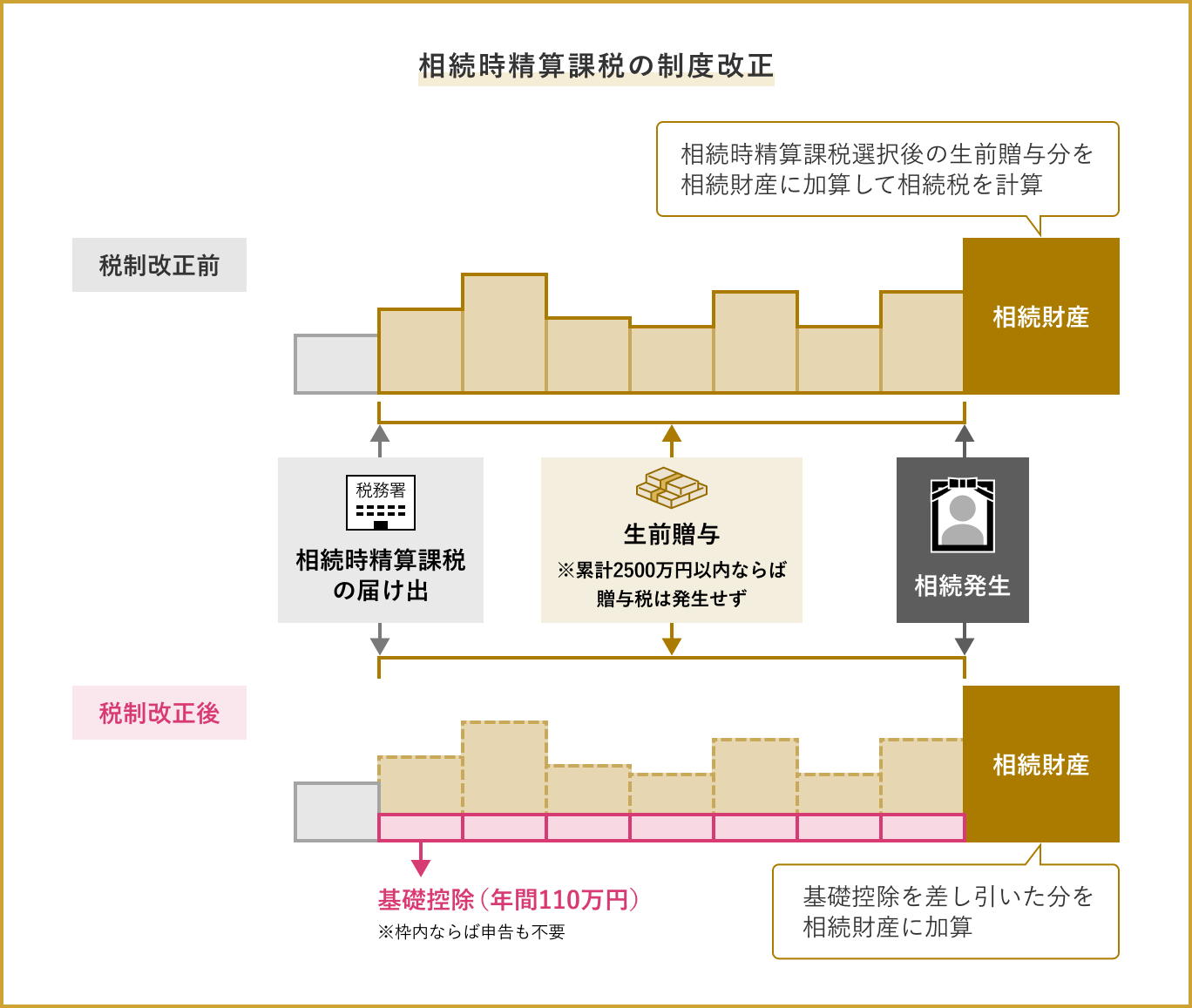

ある程度大きな金額を一度に渡しても贈与税がかからない特例として「相続時精算課税制度」があります。

これは60歳以上の親や祖父母から、18歳以上の子や孫に対し、2,500万円までを非課税で贈与できる制度。ただし、この制度を選択した場合、贈与時には贈与税がかからないものの、贈与者が亡くなった際に、贈与された財産を相続財産に加算して相続税が計算されます。

また、これまでは一度この制度を選択すると、同じ贈与者からの暦年贈与の非課税枠(110万円)が利用できなくなります。大きな財産の移動の選択肢の1つとして役立つ仕組みではありますが、節税としての効果は低く、今ひとつ使いにくい制度でした。

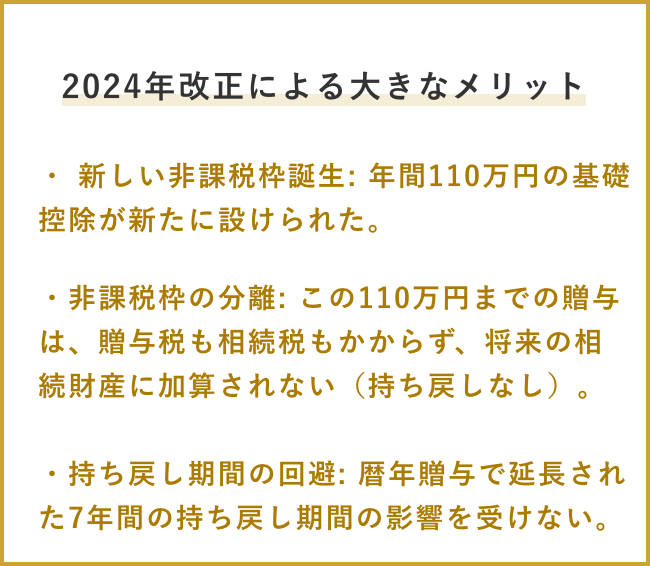

しかし、2024年の税制で、この制度にも大きな改正がありました。新たに「年間110万円の基礎控除」が設けられたのです。相続時精算課税制度を利用した上での年間110万円までの贈与には贈与税も相続税もかからず、基礎控除分は相続財産に加算されることもなくなりました。

この制度を選択すると、暦年贈与の非課税枠(110万円)が利用できないことは変わりませんが、相続財産への加算(持ち戻し)期間の7年延長の影響は受けません。つまり、今回の改正によって、相続時精算課税制度はより柔軟で使いやすい制度へと変化したと言えるでしょう。特に、将来的に相続税が発生する見込みのある方にとっては、有効な選択肢となり得ます。

その際、株式の評価額が3,000万円、4,000万円になっていたとしても、相続税は贈与した時点の2,500万円に対して課税されるのです。つまり、将来価値が上がりそうな財産を贈与しておくと節税効果が高くなります」

贈与税がかからない生前贈与の特例③

その他の非課税制度:住宅取得等資金、教育資金、結婚・子育て資金の特例

特定の目的のための生前贈与には、贈与税が非課税となる特例が設けられています。これらを活用することで、まとまった資金を非課税で贈与することが可能です。

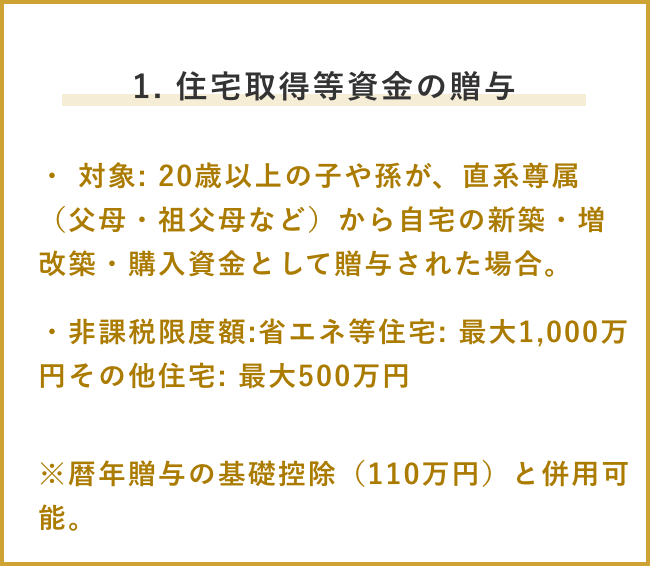

- 住宅取得等資金の贈与: 20歳以上の子や孫が、自宅を新築、増改築、または購入するための資金を父母や祖父母などの直系尊属(そんぞく)から贈与された場合、一定の要件を満たせば非課税に。非課税限度額は、省エネ等住宅で最大1,000万円、その他の住宅で最大500万円です。暦年贈与の基礎控除110万円と併用することも可能で、適用期間は2026年12月31日までの贈与が対象です。

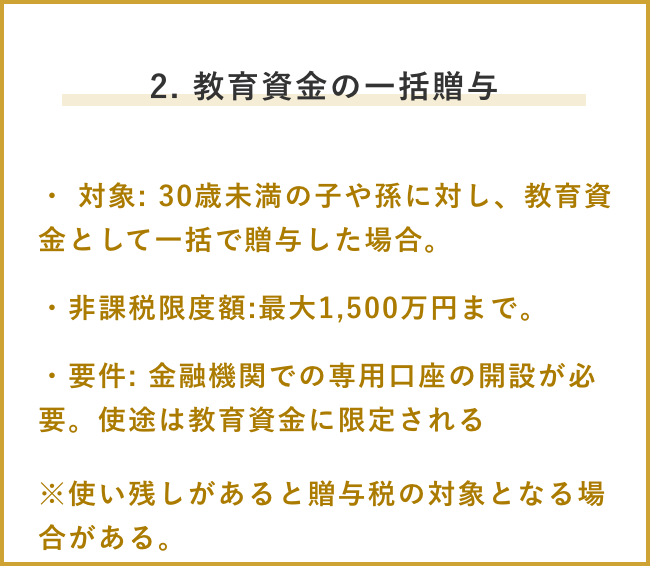

- 教育資金の一括贈与: 30歳未満の子や孫に対し、教育資金として一括で贈与した場合、最大1,500万円まで非課税になる制度。金融機関との信託契約が必要で、学費などの教育資金にのみ使途が限定されます。使い残しがあると贈与税の対象となる場合があります。適用期間は2026年3月31日までです。

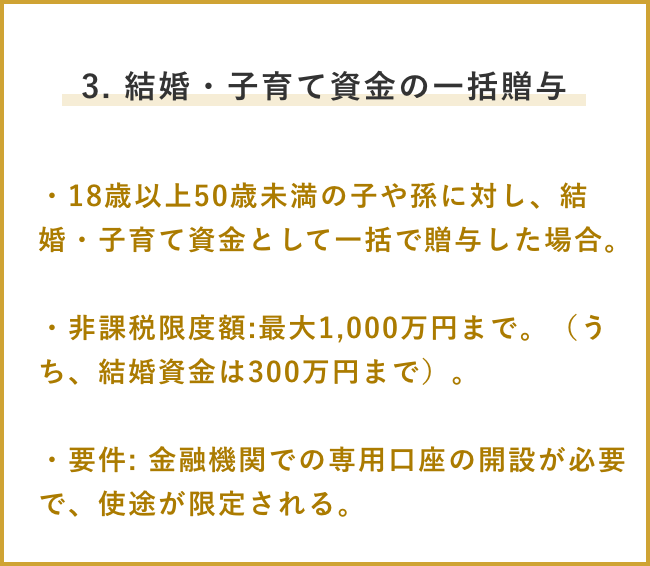

- 結婚・子育て資金の一括贈与: 18歳以上50歳未満の子や孫に対し、結婚・子育て資金として一括で贈与した場合、最大1,000万円までが非課税となる制度(結婚資金は300万円まで)。こちらも金融機関との信託契約が必要で、使途が限定されます。適用期間は2027年3月31日(要確認)までです。

これらの制度は、高齢者から若年層への資産移転を促し、住宅購入や教育、結婚・子育てといった社会全体の経済活動を活性化させる国の意図があります。特に住宅取得資金贈与は、数千万円単位の資金が動き、景気への効果も大きいため、制度が継続的に延長されています。

「これらの制度は、利用するための手続きが煩雑すぎて、あまり積極的に使われていないのが現状です。特に教育資金贈与は金融機関での手続きが非常に面倒で、教育費を使うたびに領収書を持って金融機関に行き、手続きをしなければお金を引き出せません。子どもの進学の入学費や塾代を祖父母が出すのはよくあることですが、わざわざこの制度を使わずに、通常の贈与に近い形で行われているのが実情です。

同じく、結婚・子育て資金贈与制度も手続きが煩雑で、あまり利用されていません。これらの特例は厳密な証明が必要で、残高がある場合は相続税の対象となるため、使い勝手の悪さが課題となっています」

資産管理会社を活用した相続対策

資産管理会社とは、個人が保有する不動産、株式、債券などの資産を管理・運用することを目的に設立される法人のことです。一般的な事業会社とは異なり、積極的な営業活動は行わず、主な収入源は保有する不動産の賃貸収入や保有株式の配当収入となります。

オーナーの資産を運用・管理することに特化しているため、「プライベートカンパニー」とも呼ばれ、近年は会社設立のハードルが下がったこともあり、資産管理だけでなく、小規模ビジネスも合わせて行う法人として設立されるケースも増えています。また、副業や資産運用を行う会社員にも注目されており、個人の資産を法人に移転することが、相続税対策や節税、資産移転の円滑化などで有効な手段となります。

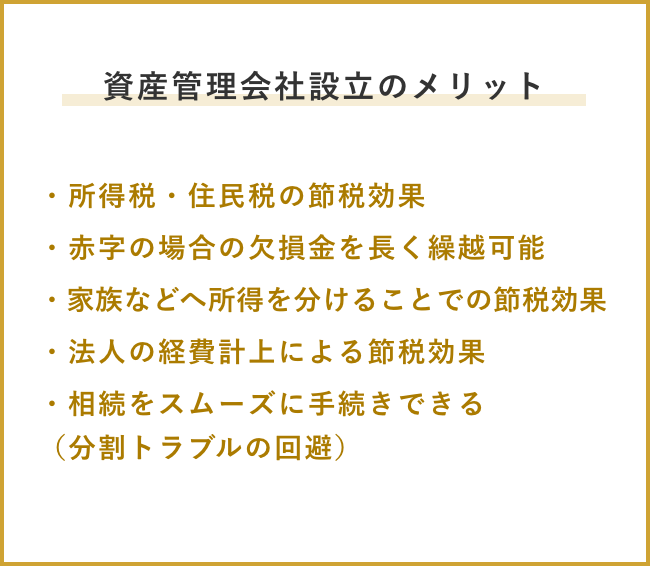

資産管理会社設立の主なメリット。節税、所得分散、経費計上

資産管理会社を設立し、個人資産を法人に移転することで、多岐にわたる税制上のメリットを享受できます。

- 所得税・法人税の節税効果:個人の所得税は累進課税制度が適用され、所得が高くなるほど税率が最大45%(住民税を含めると最大55%)まで上昇します。一方、法人税は所得800万円まで15%、800万円を超えた分は23.2%と、個人の所得税に比べて税率が低く抑えられています。

この節税効果は主に不動産関係の所得で発揮され、金融資産の運用に関しては個人が有利なケースと法人が有利なケースに分かれてきます。というのも、個人で金融資産を運用して利益が出た場合の税率は一律20%ですが、法人で運用するとその利益に対して約30%の法人税がかかります。したがって、個人が良いか法人が良いかはその資産管理会社の内容によってケース・バイ・ケースになるのです。

- 所得分散効果:資産管理会社を設立し、配偶者や両親などの親族を役員や従業員として雇用し、役員報酬を支払うことで、所得を分散できます。所得が一人に集中すると累進課税により高い税率が適用されますが、所得を分散することで世帯全体の所得税の上昇を抑え、税金の負担を軽くできます。

例えば、専業主婦の配偶者に会社の役員に就任してもらい、役員報酬を支払うことで、低い税率で資産を移転できる可能性があります。役員報酬は給与所得に当たるため、報酬を受け取る親族は給与所得控除を利用することも可能です。

- 経費計上範囲の拡大:個人事業主が経費として認められるのは事業に直接必要な「直接経費」が主ですが、資産管理会社を設立して法人化すれば、社宅家賃、社用車の維持費、親族への報酬や退職金、旅費規定に基づく日当、一部の生命保険料など、間接的に関係する支出も経費として計上できる範囲が広がります。これにより会社の利益が減少し、法人税の軽減に繋がります。

金融資産の運用で言えば、個人で1,000万円儲かった場合は問答無用で1,000万円に20%課税されます。一方、法人は個人より10%高い30%が課税対象となるものの、経費の使い方によっては儲った分を減らすことが可能。結果的に儲けから経費を差し引いた額に30%の課税となるため、個人よりも節税のメリットが出てくるケースがあります。

- 欠損金の繰越控除期間の延長:個人事業では赤字(欠損金)の繰越控除が最長3年間ですが、法人は最長10年間に延長されます。不動産投資など初期費用が高額になりがちな事業ほど、長期の繰越控除が損益の平準化に役立ちます。

見方を変えると、過去のビジネスで赤字が大きい法人は、将来の運用に対しての「節税チケット」を持っているようなものです。例えば、2,000万円の欠損金がある会社で運用を行い、2,000万円の利益が出ても欠損金と相殺されて法人税はかかりません。個人で同じ利益を得れば400万円(20%)の税金がかかるところが、法人では非課税になります。

- 相続手続きの円滑化:複数の不動産などを所有している個人が亡くなった場合、法定相続人による相続時の財産分割が複雑になります。不動産は1つとして同じ評価額のものがなく、また物理的に均等に分けて相続することも困難だからです。これらを生前から資産管理会社に集約し、その会社の株式として扱うことで、相続時に公平かつ円滑な分割が可能になります。会社株式であれば均等に分割できるため、相続人間のトラブルも回避しやすくなります。

- 資産のコントロールと承継:親が社長(代表者)となり、子や孫を株主とすることで、財産権は下の世代に移しながらも、実際の資産運用や経営の決定権は親が維持することができます。これにより、若年層にまとまったお金を渡すことによって生じる懸念を払拭しつつ、計画的な資産承継を進めることが可能です。種類株式(黄金株など)を設定することで、子供が99%の株式を持っていても、1%を持つ親が経営権を維持する仕組みも構築できます。

資産管理会社設立のデメリットと注意すべきリスク

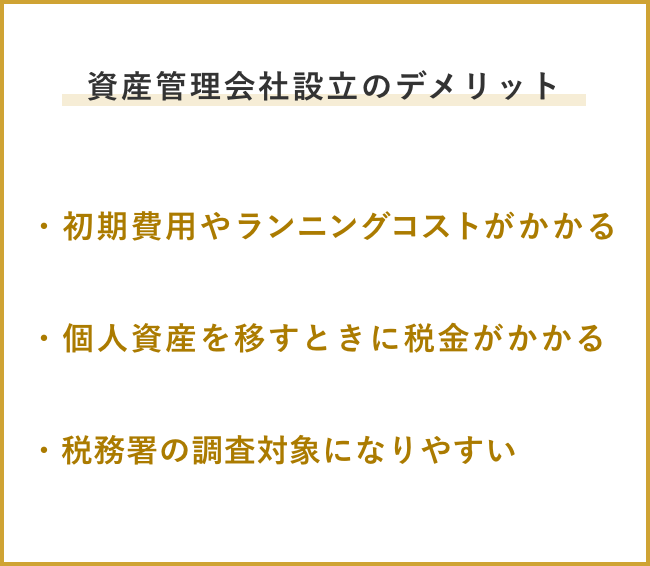

ここまで見てきたように資産管理会社には多くのメリットがある一方で、設立や維持にはコストがかかり、いくつかのデメリットや注意点も存在します。

- 設立・維持コストの発生:会社を設立するには、定款印紙代、定款認証手数料、登録免許税などの法定費用が発生します。株式会社の場合、最低でも約20万円〜25万円程度、合同会社の場合は約10万円〜11万円程度かかります。

会社を維持するためには、利益が出れば法人税や法人住民税が課税され、赤字でも法人住民税の均等割(年間約7万円)が発生します。また、会計処理が複雑になるため、税理士に依頼する場合は毎年数十万円の顧問料や決算申告料を支払う必要があります。

- 資産移転コストの発生:個人名義の財産を資産管理会社に移転する際にもコストがかかります。不動産を個人から法人へ移転する場合、その取引は売却と見なされ、譲渡所得税や登録免許税などが発生します。特に含み益のある不動産を法人に売却すると、個人に譲渡所得税が課せられる可能性があります。

金融資産を移転する場合も、含み益がある場合は一旦売却して現金化する必要があり、その時点で課税されます。これを避けるため、土地を個人名義のままにして建物だけを法人に売却するといった戦略も用いられます。

- 税務調査のリスク:個人と資産管理会社間の取引は、純粋な第三者との取引ではないため、税務署のチェックの入りやすい取引となります。不適切な経費計上や所得分散は税務調査で指摘を受け、追徴課税や加算税の対象となるリスクがあります。

資産管理会社設立の目安となる資産額と判断基準

資産管理会社の設立は、誰にでも有効な手段ではありません。一般的に、個人の所得税率が法人税率よりも高くなる場合にメリットが大きくなると言われています。

- 所得額の目安:不動産オーナーの場合、個人の所得が年間800万円から900万円を超えると、資産管理会社の設立メリットがあります。所得がこの水準を超えると、個人にかかる所得税率が法人税率よりも高くなるためです。

- 金融資産の目安:金融資産が1億円以上あり、家計のキャッシュフローが黒字で、かつ資産を次世代に承継させたい意図がある場合が目安となります。

- 設立の目的:単に節税だけでなく、将来の相続対策(資本政策による資産移転)、家族への所得分散、経費計上範囲の拡大など、複数の目的がある場合に設立のメリットが大きくなります。

「所得の目安、金融資産の目安を上回り、家計のキャッシュフローが黒字で回っている場合、資産管理会社設立をオススメします。ただし、資産を承継させたい人がいることが前提で、子どものいない夫婦の場合、相続税を気にする必要が少ないため、わざわざ資産管理会社を作る必要はありません。

会社形態については、合同会社の方が設立費用は安いのですが、金融機関の口座開設の難易度が株式会社よりも高くなります。ちなみに、他のコンサルティング会社が200万〜300万円程度の費用を請求する資産管理会社の設立・移転コンサルティングを、当社では50万円程度で提供しています」

生前贈与と資産管理会社を組み合わせた賢い資産承継戦略

生前贈与と資産管理会社を組み合わせることで、より高度で効率的な資産承継・節税戦略を実現できます。その中心となるのが「資本政策」を活用した生前贈与です。

基本的な仕組みとして、従来多く見られるのは、親が自分名義で資産管理会社を設立し、その株式を後に子や孫に贈与するという方法ですが、より効果的なのは最初から子や孫名義で会社を設立することです。

このように、承継者である子や孫の名義で会社を設立する方法は、ご家族の状況によって様々な形に応用できます。 では、この戦略が実際の資産承継の場面でどのように機能するのでしょうか。私たちマネーライフプランニングが実際に携わった相談事例の中から、その効果を具体的に見ていきましょう。

相談事例① 運用で増えた資産を次世代へ円滑に承継したい

将来の相続税負担を軽減しつつ、資産を一人娘に引き継ぐ

| 相談者 | 60代 母親、20代後半 一人娘 |

|---|---|

| 資産背景 | 10年間の運用で1億円 → 2億円に増加 |

| 課題 | 将来の相続税負担の軽減 |

| 資産継承の実施内容 | 2億円のうち1億円を娘名義の資産管理会社に貸与、残り1億円は母親が保有 |

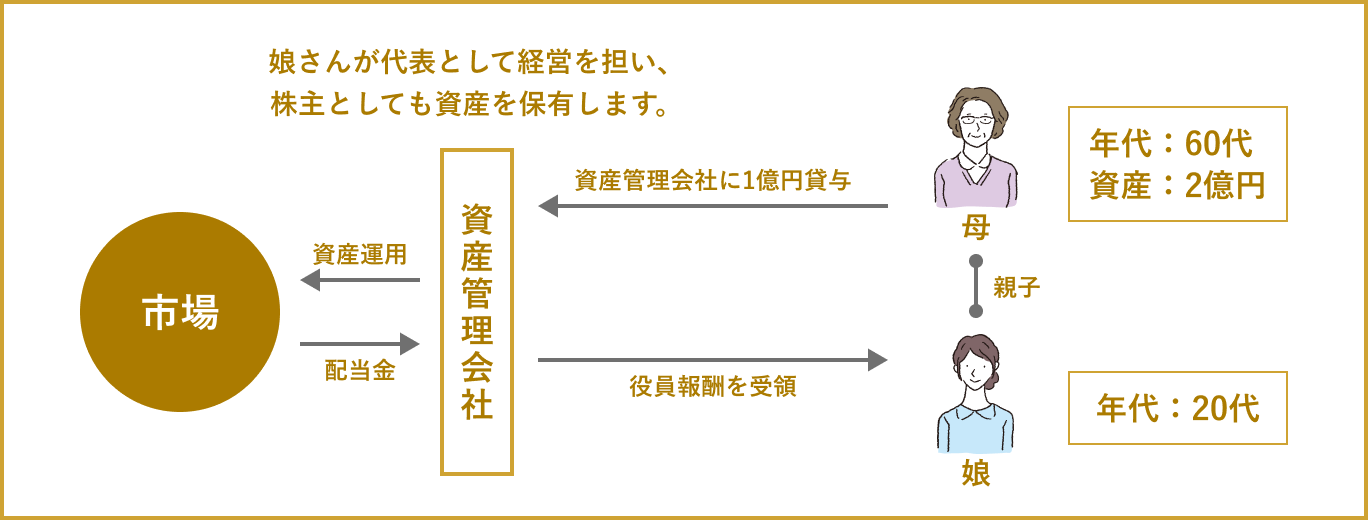

相談者のAさんは60代の女性で、20代後半の一人娘を持つ母親です。

50代半ばでご両親から戸建て住宅と約1億円の金融資産を相続。相続した金融資産については、弊社で約10年間運用アドバイスを受けながら堅実に運用を続けた結果、資産は約2億円まで増加。老後の生活資金としても十分な状態となりました。

ただ、このまま運用を継続すると資産はさらに増加し、将来の相続税負担も大きくなることが予想されます。一人娘に確実に資産を引き継ぎたいという思いから、改めて資産継承の相談にいらっしゃいました。

そこで弊社がご提案したのが、娘さん名義で資産管理会社を設立し、お母様の資産の一部を会社に貸し付けて運用するスキームです。

具体的には、2億円のうち1億円を資産管理会社に貸与し、会社として運用を開始。資産管理会社の代表者と株主はともに娘さんで、会社設立は弊社の20代スタッフと娘さんが協力して進めました。娘さんは会社員として勤務されていますが、会社の意思決定については弊社のアドバイスを受けながら自ら判断されています。

このスキームのポイントは、「貸し付けた1億円はお母様の相続財産として残るものの、今後の運用益はすべて娘さんに帰属する」という点です。運用が順調に推移すれば、相続税の対象となる資産を増やすことなく、次世代への資産移転を実現できます。

なお、残りの1億円については現在もお母様ご自身が保有されています。これは、資産管理会社に全額を移転してしまうと、自分の老後の生活など心理的な不安があったためです。

会社から役員報酬として受け取ることも可能ですが、社会保険料の計算や確定申告などの手間を考慮し、まずは資産の半分を移転することからスタートすることにされました。

ポイント

このスキームは実施から約1年が経過したばかりで、お母様の心理としては推移を見守っている段階です。10年近い運用アドバイスを通じて「資産運用でお金が増える」という実感は持たれていますが、資産管理会社を活用した継承スキームがどのように機能していくかは、これから実感されていくことになります。

心理的な安心感を保ちながら段階的に資産移転を進めることも、円滑な資産承継には重要な要素です。将来的には、お母様の不安が解消されれば、残りの資産についても同様のスキームで移転していくことが期待されます。

相談事例② 不動産売却で得た資金と家族の資産を一元化して運用

急な資産増加に対応し、世代を超えた効率的な資産管理を実現

| 相談者 | 母親(80代)、Bさん(60代)、妻(60代)、妹(50代) |

|---|---|

| 資産背景 | 都内で家族経営の商店を営んでいた。商店閉店に伴い、祖母名義の土地を売却→4億円の現金化、息子夫婦は退職金を受領 |

| 課題 | 家族内に分散した資産の効率的な運用・管理、急な資産増加に伴う相続税対策。 |

| 資産継承の実施内容 | 60代の息子名義で資産管理会社を設立し、資産を一元化 |

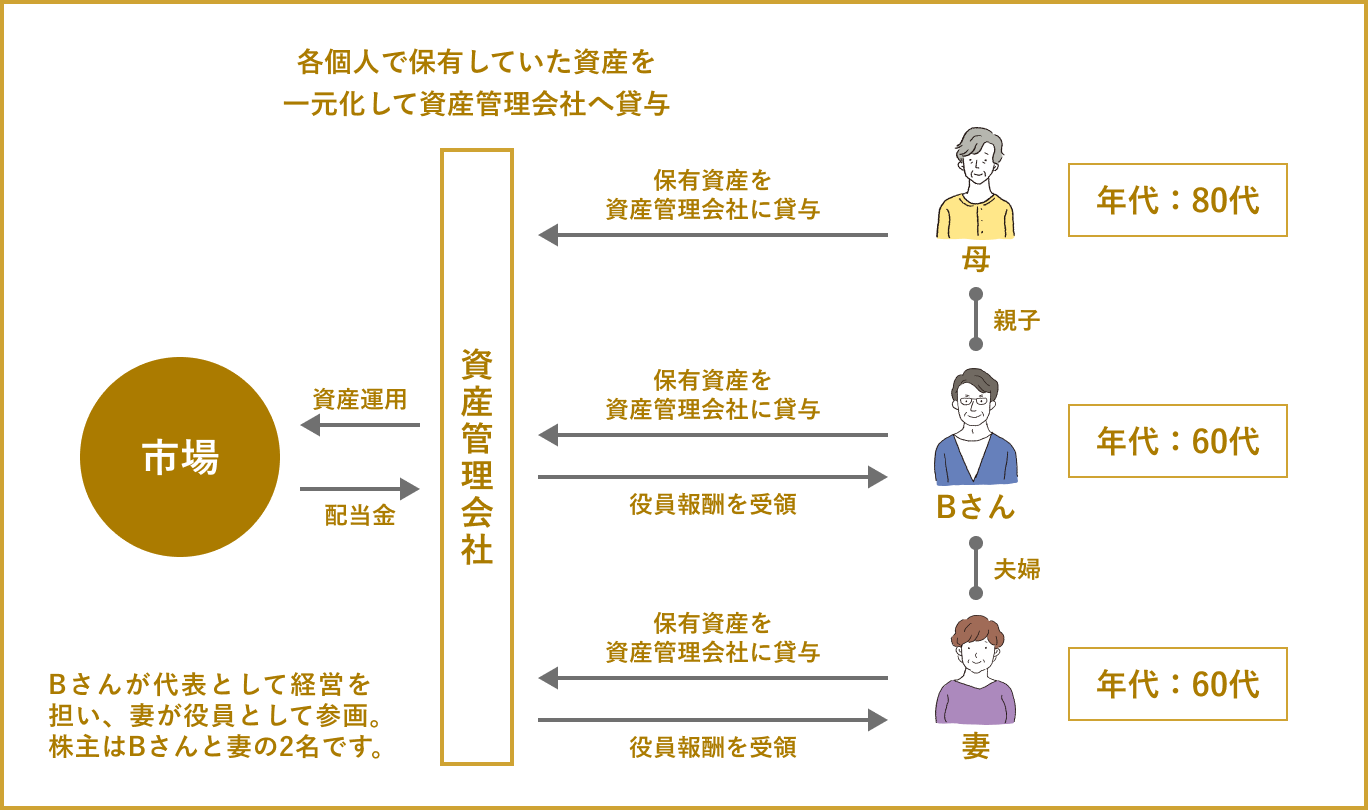

都内在住のBさんは60代の男性で、長年家族経営の商店を営んできました。家族構成は、80代のお母様、Bさんご本人、配偶者、そして妹のIさんがいらっしゃいます。

店舗は、お母様名義の土地にあり、地元に根差した営業を続けてきましたが、建物の老朽化もあり、事業のリタイアを決断。店舗を閉めることになりました。同時に、お母様名義の土地を売却したところ、約4億円の現金を手にすることとなり、一家の家計はキャッシュリッチな状態となりました。

80代のお母様にとって4億円は使いみちのない大きな金額であり、そのまま保有していても相続税の負担が重くなるばかり。一方、Bさん夫婦も店舗閉鎖に伴い退職金を受け取っており、これらの資金をどのように活用すべきか検討する必要がありました。

そこで弊社がご提案したのが、Bさん名義で資産管理会社を設立し、お母様の資金と夫婦の退職金を一元化して運用するスキームです。

お母様は4億円のうち、約2億円を資産管理会社に貸し付けました。さらに、Bさん夫婦の退職金も合わせて運用資金としました。資産管理会社の代表者はBさんで、株主はBさんとIさんの2人です。

このスキームのポイントは、「分散していた家族の資産を一つの会社に集約することで、意思決定者を一本化し、効率的な運用を可能にした」という点にあります。仮に個別に運用する場合、お母様、Bさん、配偶者、妹のIさん、それぞれがポートフォリオを組み、4人がそれぞれに意思決定する必要がありました。これを資産管理会社に集約することで、弊社とBさんが協議して一つの方針で運用を進められるようになりました。

また、お母様の年齢を考えると、相続までの時間が限られているため、通常の年間110万円の暦年贈与だけでは、節税効果が不十分。そこで、会社に貸し付けている「貸付金」そのものを生前贈与することで、より大きな金額を次世代に移転していく計画です。贈与税がかかったとしても、将来の相続税と比較して有利である可能性が高いので、積極的に実行していく方針です。

ポイント

この事例は6〜7年前に実施されたもので、お母様は現在90代でお元気にされています。不動産売却という突発的なイベントをきっかけに資産管理会社を設立しましたが、結果として家族全体の資産を効率的に管理・承継する仕組みを構築することができました。

なお、妹のIさんには別途、ご主人の生命保険金があり、それも含めた運用を提案しましたが、こちらはご辞退されました。資産承継の取り組みは、全員が同じ温度感で進めることは難しく、個々の事情や意向を尊重することが重要です。

相談事例③ オーナー経営者が事業資産と個人資産を分けて次世代へ承継

高額報酬による資産増加を見据え、未成年の子どもへ計画的に資産移転

| 相談者 | 50代のオーナー社長夫婦(クリエイター/デザイナー)、未成年の子ども2人 |

|---|---|

| 資産背景 | 夫婦で年間報酬9,000万円(所得税率50%以上)。個人の才能で成り立つ事業(継承不可能)、Cさんが亡くなれば会社は解散予定 |

| 課題 | 高額所得による税負担の軽減、未成年の子どもへの計画的な資産移転。 |

| 資産継承の実施内容 | 子どもが株主の資産管理会社を設立(株主50%ずつ)、夫婦の個人資産を貸与 |

Cさんは地方在住の50代のオーナー経営者で、クリエイティブ業界でデザイナーとして活躍されています。配偶者も同じ会社の取締役として勤務しており、夫婦で年間約9,000万円の報酬を得ています。これだけの収入になると、所得税・住民税で半分以上が税金となる状況です。

Cさんの事業は、ご本人の才能に由来するビジネスで、スタッフを増やして規模を拡大するような性質のものではありません。そのため、万が一Cさんに何かあれば、会社の価値はなくなり、解散することになるでしょう。

そんな前提に立っての相談の背景には、Cさんの「世の中から求められている間に稼ぎ、できるだけ多くの資産を2人の子どもに残したい」という思いがありました。しかし、個人での資産運用を行い、資産は増やしても、将来の相続税負担が膨らむ一方。お子さんはまだ未成年で、資産管理を任せるには時期尚早という事情もありました。

そこで弊社がご提案したのが、お子さん2人を株主とする資産管理会社を設立し、Cさん夫婦が代表として経営権を保持しながら、資産の所有権は次世代に移していくスキームです。

具体的には、新たに資産管理会社を設立し、株式はお子さん2人が50%ずつ保有します。そして、Cさん夫婦の個人資産を会社に貸し付けて運用を開始しました。代表者はCさんが務めるため、実質的な運用判断や意思決定はCさんが行いますが、運用で増えた資産の所有権は株主であるお子さんたちに帰属します。

さらに、Cさんの事業会社も利益が出て現金が積み上がっているため、将来的にはその資金も資産管理会社に貸し付けることを検討しています。銀行からの借り入れがないため、金融機関の目を気にする必要もなく、柔軟なスキームを組むことができました。

このスキームのポイントは、「既存の事業会社ではなく、新設の資産管理会社を使う」という点です。もし事業会社の株式をお子さんに贈与しようとすると、すでに会社の価値が高いため、多額の贈与税が発生してしまいます。一方、新設の資産管理会社であれば、設立時の株価はほぼゼロに近く、贈与税を気にせず株主として設定できます。そして、今後の運用益が資産価値として積み上がっていくことで、結果的に次世代への資産移転が実現します。

ポイント

オーナー経営者にとって、事業会社と資産管理会社を分けることは、資産継承の重要な戦略です。特に、個人の才能やスキルに依存する事業の場合、事業の継承は難しくても、資産の承継は計画的に進めることができます。

また、Cさんは資産運用にこれまであまり時間を割いてこなかったため、今後は弊社のアドバイスを受けながら、年々増えていく資金を効率的に運用していく予定です。お子さんが成人するまでの期間を活かし、着実に次世代への資産移転を進めていくことが、この事例の大きなテーマとなっています。

生前贈与・資産管理会社に関する専門家への相談ガイド

生前贈与や資産管理会社の設立についての相談先となる各専門家(FP, 税理士, 弁護士, 司法書士など)には、それぞれの役割と得意分野があり、ご自身の状況に合った相談先を選ぶことが重要です。

最適な相談先を選ぶためには、以下のポイントを考慮しましょう。

- 相談目的の明確化:まず、自分が何を解決したいのか(例:節税、トラブル回避、ライフプラン全体の見直し)を明確にしましょう。これにより、どの専門家が最適か見えてきます。

- ワンストップでの対応:複数の専門家と連携しながら、1つの窓口で全体をコーディネートしてくれるところの方が、お客様にとって最も効率的です。

- 人柄や相性:大切な資産に関する相談は、長期にわたる信頼関係が重要です。資格や実績だけでなく、親身になって話を聞いてくれるか、わかりやすく説明してくれるかなど、人柄や相性も確認しましょう。

| 専門家 | 主な役割 | 強み | 弱み |

|---|---|---|---|

| マネーライフプランニング | 総合的な資産計画の設計、ライフプランニング | 中立的な立場でライフプラン全体を考慮。他の専門家との連携ハブになる。世代を跨いでのサポートが可能。 | 税務申告や法的手続きの代行はできない。ただし、連携している専門家との協働で対応。 |

| 税理士 | 税務の専門家、税金計算・申告代行 | 贈与税・相続税の計算、申告書作成、具体的な節税対策に最も適している | 税務以外のライフプランニングや法的な紛争解決は専門外 |

| 弁護士 | 法律の専門家、法的トラブルの予防・解決 | 遺言書作成、遺産分割協議、家族間の紛争解決など、法的なトラブルの予防・解決に強い | 税金の専門家ではないため、相続税対策には不向き |

| 司法書士 | 登記の専門家 | 不動産の所有権移転登記(贈与、相続)や会社設立登記のプロ | 税務相談や紛争解決はできない |

マネーライフプランニングに相談するメリット

- 総合的な視点と他専門家との連携:マネーライフプランニングは、特定の金融機関や商品に縛られず、お客様のライフプラン全体を見据えた総合的なアドバイスを提供できる点が最大の強みです。

税金や相続だけでなく、老後資金、教育資金、保険、投資など、家計に関わる幅広い知識を備え、お客様一人ひとりの将来のライフプランが叶うよう総合的にサポートします。生前贈与や資産管理会社を、より広範な金融計画とどのように組み合わせるかの提案が可能です。

税理士、弁護士、司法書士など、他の専門家とのネットワークを持っており、お客様の状況に応じて最適な専門家を紹介し、連携しながら問題解決をサポートする「総合窓口」としての役割を果たすことができます。これにより、お客様は複数の専門家を探し回る手間を省き、一貫したアドバイスを受けることが可能になります。

- 世代を跨いでのサポート:資産を孫世代に移転した場合でも、世代を跨いでのサポートを提供できるため、長期的な資産承継において一貫した支援を受けることができます。一般的な独立FPでは対応が難しい資産家一族全体の資産管理や承継について、「ファミリーオフィス」に近い概念でサービスを提供しています。

遺産分割から節税まで、相続対策全体を総合的にサポートできるハブとしての役割を担っています。

専門家への相談前に準備すべきこと

専門家への相談をより有意義なものにするためには、事前の準備が非常に重要です。

- 相談内容を具体的にまとめておく:漠然とした悩みではなく、「○○の資産を、○○に、○○の目的で贈与したいが、税金が心配」「資産管理会社を設立すべきか、メリット・デメリットを知りたい」など、具体的な相談内容を整理しておきましょう。これにより、専門家も的確なアドバイスを提供しやすくなります。

- すべての保有資産を把握しておく:現金、預貯金、株式、不動産(評価額)、生命保険、退職金、借入金など、全ての資産と負債の状況を把握し、リストアップしておきましょう。これにより、専門家がお客様の全体像を正確に把握し、最適な資産承継プランを提案するための基礎情報となります。

よくある質問(FAQ)

生前贈与はいくらまで非課税ですか?

暦年贈与の場合、1人あたり年間110万円までが非課税です。ただし、2024年からは相続開始前7年以内の贈与は相続税の対象となる「持ち戻し」の期間が延長されました。また、住宅取得資金贈与や教育資金贈与など、目的別の非課税制度もあります。

「名義預金」と判断されないためにはどうすればいいですか?

贈与の事実を明確にするために、贈与契約書を毎年作成し、保管することが重要です。また、贈与されたお金は受贈者(もらった人)自身が管理・使用し、通帳や印鑑も受贈者が保管するようにしましょう。贈与者が管理していると「名義預金」とみなされ、贈与税や相続税の対象となるリスクがあります。

資産管理会社は誰でも作れますか?

はい、誰でも株式会社や合同会社を設立できます。しかし、設立・維持にはコストがかかるため、一定以上の資産や所得がないとメリットが出にくい場合があります。一般的には、不動産所得が年間500万円〜700万円を超えるか、金融資産が1億円以上ある場合が検討の目安となります。

2024年の税制改正で何が一番変わりましたか?

一番大きな変更点は、生前贈与加算(持ち戻し)の期間が死亡前3年から7年に延長されたことです。これにより、より長期的で計画的な贈与が必要になりました。一方で、相続時精算課税制度に年間110万円の基礎控除が新設されたため、こちらの活用も重要な選択肢となっています。

生前贈与の相談は、最初はどこに相談した方が良いですか?

まずは、贈与する側と受け取る側の双方のライフプランを考慮し、将来の生活設計や老後資金に影響がないかを確認することが重要です。この全体像を把握するためには、ライフプラン全体を見渡せる専門家に相談することをおすすめします。税金だけでなく、家計全体や将来の資金計画を踏まえた総合的なアドバイスを受けることで、最適な戦略を構築できます。

最後に

2024年の税制改正により、生前贈与を取り巻く環境は大きく変化しました。持ち戻し期間の7年延長は、従来の贈与戦略の見直しを迫るものですが、同時に相続時精算課税制度の改善により、新たな可能性も生まれています。

資産管理会社との組み合わせによる資産承継戦略は、単なる節税手段を超えて、世代を跨いだ資産の有効活用と円滑な承継を実現する強力なツールとなります。特に重要なのは、最初から承継者名義で会社を設立し、資本政策を適切に設計することで、経営権を維持しながら資産移転を進められることです。

ただし、これらの戦略は複雑で専門的な知識を要するため、信頼できる専門家との連携が不可欠。節税ありきではなく、まず「誰に何を渡したいか」を明確にし、その上で最適な手法を選択することが成功の鍵となります。

しかし、感情的な側面も大きい資産承継において、ご自身だけで最適なプランを立て、それを実行し続けるのは至難の業と言えるでしょう。

私たちマネーライフプランニングは、特定の金融商品に偏ることなく、お客様、お客様の家族に寄り添い10年後、20年後の人生全体を最優先にした中立的なアドバイスを提供します。

資産承継や複雑な節税戦略でお悩みの方は、まずは総合的なライフプランニングのアドバイスを強みとする私たちに、ぜひご相談ください。

今までも500名以上のお客様にアドバイスをさせていただいている豊富な実績と、税理士や弁護士などの他専門家とも連携し、世代を跨いだ包括的なサポートを提供しています。

無料診断では、あなたが抱えている不安や問題を把握した上で、それに対する「明確な答え」をできる限りお伝えします。

無料だからと言って出し惜しみをしたり、回答を曖昧にすることはありません。

まずは、無料診断についての詳しい内容を確認していただき、お気軽にご相談ください。

-

小屋 洋一

株式会社マネーライフプランニング(公式サイト)

代表取締役1977年宮崎県生まれ、東京育ち。2001年慶應義塾大学経済学部を卒業し、総合リース会社に入社。中小企業融資を担当した後、

2004年不動産流通業を行うベンチャー企業に転職。営業、営業企画等を経験し、2008年に退職。

同年にAFPを取得後、独立し、個人富裕層のアドバイスに特化した株式会社マネーライフプランニングを設立。

2010年にCFP®を取得し、現在に至る。<所属・関連団体>

- 一般社団法人 中小企業家同友会 千代田支部 支部長:http://www.chiyoda-doyu.jp/

- FP三田会 副代表 世話人:https://www.fpmitakai.com/

- 不動産三田会 所属:https://www.fudosanmitakai.net/f_mitakai/

<SNS>

- X:@tolucky1977

- Facebook:yoichi.koya