![]()

![]()

![]()

other

15_資産運用においてよくある相談とその対処方法

お金の専門家が伝えたい。資産運用のお金を動かすまで、動かしてからの大事な話。

この記事はこんな方におすすめです

- これから資産運用を始めようと思っているけど、漠然とした不安がある人。

- これから資産運用を始めようと思っているけど、みんなが抱える問題を事前に把握しておきたい人。

- 現在、ポートフォリオを組み資産運用を始めているが、現状の状態に不安を抱えている人

これから資産運用を始めようとする方、すでに資産運用を始めている方、自分なりにポートフォリオを組み立てて経験を積んでいる方……、資産運用に関してはそれぞれのステップで「あるある」と言っていい共通の悩みや不安が存在します。

今回は資産運用に取り組むのが本当に初めての初心者、自分で少しトライしている初級者、すでに運用中の中級者のよくある相談事例をベースに、それぞれの悩みや不安にどう対処していけばいいのか、お金の専門家がアドバイスしていきます。

この記事の執筆者

「暮らしと向きあうように、お金とも向きあおう。」をコンセプトに、お客さまへのライフプランの設計を中心に、お金に関する資産アドバイスを行って14年目の独立系のファイナンシャルプランナーです。

-

小屋 洋一

株式会社マネーライフプランニング(公式サイト) 代表取締役

1977年宮崎県生まれ、東京育ち。2001年慶應義塾大学経済学部を卒業し、総合リース会社に入社。中小企業融資を担当した後、

2004年不動産流通業を行うベンチャー企業に転職。営業、営業企画等を経験し、2008年に退職。

同年にAFPを取得後、独立し、個人富裕層のアドバイスに特化した株式会社マネーライフプランニングを設立。

2010年にCFP®を取得し、現在に至る。<所属・関連団体>

- 一般社団法人 中小企業家同友会 千代田支部 支部長:http://www.chiyoda-doyu.jp/

- FP三田会 副代表 世話人:https://www.fpmitakai.com/

- 不動産三田会 所属:https://www.fudosanmitakai.net/f_mitakai/

<SNS>

- Twitter:@tolucky1977

- Facebook:yoichi.koya

では、本編に入っていきましょう。

目次

これから資産運用を始めようと考えている初心者が、最初に取り組くんでおきたい準備と行動は?

将来のことを考えて、資産を増やしたい。株式投資や投資信託など、資産運用を始めてみたいけど、どこからスタートを切ったらいいのかわからない。そもそも貯金を大きく動かすのは危なくないの?

そんな資産運用未経験の初心者がぶつかりやすい壁の対処法について、詳しく解説していきます。

普通預金と定期預金で資産3,000万円のご夫婦。資産運用をするなら、どこから始めたらいい?

*よくある相談事例①

初めての資産運用の相談にやってきた50代のご夫婦。普通預金と定期預金で資産が3,000万円あります。これから資産運用を考えています。何から始めたらいいでしょうか?

――事例①のような資産運用の初心者の方がいたとしたら、お二人はまず、どんなアドバイスをしますか?

小屋 これは対談記事の前提を覆してしまうかもしれないんですが、本を1冊読んでみて欲しいと思っています。というのも、初めて資産運用をしてみよう……と思ったとき、クライアントさんの話を聞いても、最初は銀行や証券会社、保険会社の窓口に相談してしまう人が圧倒的に多い印象があるんですね。

たしかに、対面できちんと話せるという意味で安心感はあります。でも、それがご本人に適した資産運用が始められる方法かと言うと、残念ながら、間違った選択となってしまう可能性が高い。なぜなら、銀行、証券会社、保険会社の窓口で聞けるのはそれぞれの会社の利益につながるアドバイスだからです。

寺島 そうですね。それが自分にとって良い話かどうかを見極める知識がないと、「なんとなく安心だから……」と将来的にネガティブな結果になる資産運用を始めることになってしまうかもしれません。

小屋 ですから、まずは基準となる情報、知識を身につけるため、1冊でもいいのでちゃんとした“いい本”を読んでから初めての資産運用に向けて動き出してください。もちろん、この記事も基礎知識の1つとして役立つ内容になるよう話しますが、1冊の本に比べるとどうしても情報量は少なくなってしまいますから。

寺島 でも、書店に行くと、「儲かる!」「FXで資産倍増」的な煽り系の書籍もたくさんありますよね。これは僕の個人的な感覚ですが、資産運用のコーナーにある本の中できちんとした内容のものは10%くらいだと思っています。しかも、超初心者の人ほど煽り文句に惹かれてしまう印象も。小屋さんがお勧めできる“いい本”はありますか?

小屋 詳しくはリスト(*1)にまとめるとして、超初心者、初心者の方には資産運用全般の基本を扱った本、すでに資産運用を始めている初心者、中級者の方には投資信託の入門的な本がいいですね。

仮に自動車を買いにいくとして、運転免許証を取らない人はいないし、運転免許証を取るために練習も勉強もしない人もいないですよね。資産運用も大事な資産を動かすわけですから、わたしたちのようなファイナンシャルプランナーに相談するにしても、基礎知識を学んでおくのが大切です。

(*1)小屋さんのお勧め書籍リスト

・「貯金ゼロ・知識ゼロ・忍耐力ゼロからのとってもやさしいお金のふやし方」(朝日新聞出版)竹川美奈子著。

・「株・投資信託・iDeCo・NISAがわかる 今さら聞けない投資の超基本」(朝日新聞出版)泉美智子、奥村彰太郎著

・「「あなたのお金を「見える化」しなさい! ~ビジネスパーソンのための新お金管理術」(ダイヤモンド社)竹川美奈子著

――資産運用を始めたいですとなったとき、最初にアドバイスするのは?

寺島 基本は楽天証券やSBI証券などのネット証券に口座を作ってもらうことから始めてもらいます。営業マンや窓口の担当者と直接やりとりする対面式の証券会社は余計な売り込みをされる可能性があるので、勧めないですね。

(ネット証券とは……、ネット上の操作だけで出入金や取引を完結できる証券会社のこと。 ひと昔前まで一般的だった実店舗の証券会社と異なり、ネット専業で営業し、取引コストが安く、扱う商品が多いことが大きな特徴)

小屋 ただ、口座開設までの手続きが難しいという話はよく聞きます。実際、クライアントさんとパソコンの画面をいっしょに見ながら、手順を説明することはよくありますから。

もし、この記事を読んでいる初心者の方で口座開設を途中で諦めた経験があったとしても、仲間はたくさんいるので安心してください。手順を解説した本や動画を見て、あるいはプロに相談して、一歩ずつ手続きを進めていきましょう。

寺島 ネット証券に口座を開設したら、次のステップは1万円でも、2万円でもいいので、入金して、好きな会社の株や気になった投資信託を買ってみること。そして、1ヶ月ほど買った金融商品の値動きを体験しましょう。本を読んで仕入れた基礎知識について、「ああ、こういうことだったんだ」と腹落ちする感覚が味わえるはずです。

初めて証券口座を開設した後、初心者を待っている心理的なハードル

小屋 ただ、初めて証券会社に口座開設した方は、そこにお金を移動させることにも心理的なハードルを感じるという声を聞きます。証券口座にお金を入れた途端、何か買うことになってしまうのではないか……と。そう思っている人も多いんですが、銀行預金から入金したのなら、証券会社の自分名義の口座に指定した額が移るだけです。

――AからBにお金が移動するだけ

小屋 そうです。しかも、預金の性質としては法律上、銀行よりも証券会社の口座の方が安全なんです。証券口座で管理されているお金や株式は、証券会社の財産とは別々に管理することが法律で義務付けられていて、万が一、経営破綻しても個人の資産は保護される仕組みになっています。

一方、銀行が破綻した場合、預金保険制度守られるのは1,000万円まで。そこで、あるクライアントさんは、5,000万円の預金を5つの銀行口座に分けていました。でも、それは管理の手間が増えるだけですよね。だったら、証券口座に5,000万円預けていた方が合理的です。

寺島 補足すると、もし銀行で5つの口座に1,000万円ずつ預けていたら、「余剰資金のある優良顧客」扱いされて、投資信託、外貨預金、保険など、決して割がいいとは言えない商品をめちゃくちゃ営業されるという面倒も発生します。その点、ネット証券は基本的にいくら証券口座に入れていても、営業はかけてきません。

小屋 銀行預金しかしてこなかった人から見ると、証券口座を開設し、そこにお金を移す心理的なハードルは高いわけです。特に歴史のある都市銀行や地方銀行を使っている人からすると、ネット証券? 楽天? SBI? マネックス? auカブコム? DMM? そこに何千万円も入れて大丈夫なの? と。でも、資産運用のためのリスクや利便性から考えるとネット証券を使う方が理に適っているんです。

寺島 また、実店舗型の証券会社に高額の入金をすると、すぐに営業の電話や訪問があります。そこで、相手が初心者だとわかれば、営業マンは自社の利益が多いタイプの金融商品を勧めてくるわけです。そういう意味でも、どこに証券口座を開くかが大事。個人的には、代表的なネット証券を選んでおけば問題ないと思います。

「どの金融商品を買ってみたらいいかわからない!」への対策は?

――証券口座を開き、入金し、資産運用の準備が整いました……となったとき、初心者の方が次に悩むのはどんなことですか?

小屋 どれを選んだらいいかわからない問題です。私もメディアの取材を受けて「株式投資初心者の方はインデックスファンドがお勧めです」と答えたことがありますし、同じようなアドバイスはあちこちで見かけると思います。

そこで、「そうか、インデックスファンドがいいんだな」「投資信託から始めてみればいいんだな」と思って調べてみると、インデックスファンドだけで膨大な数の商品が並んでいるわけです。日本株、アメリカ株、先進国株、新興国株、全世界株式……どのインデックスに連動しているかに始まり、それぞれのカテゴリーに複数の似たような商品が並んでいます。

例えば、日経225に連動したインデックスファンドだけでも20本以上ありますから。スーパーに買い物に行って、パッケージデザインも価格もほぼ同じのマヨネーズが20種類あったら、どれを買っていいか迷いますよね? 似たようなことが起こるわけです。

インデックスファンド……特定の株価指数との連動を目指す投資信託。日本株なら日経平均、日経225などと連動する

寺島 困ってしまって、営業マンにお勧めを聞いてみたり、ウェブ検索して投資や金融系の情報サイトが発表しているランキングの上位から選ぶようにしたり……という話はよく聞きます。

――実際問題、インデックスファンド選びでは何をチェックしたらいいんでしょう?

寺島 日本株、アメリカ株、先進国株、新興国株、全世界株式など、どのインデックスと連動する商品を選ぶかに関係なく、チェックするべきポイントは2つです。

それは、「手数料(信託報酬 (税込)/年)」と「ファンドの規模(純資産)」。手数料は安ければ安いほどいいですし、規模は成長していて大きい方がいい。もし、規模がジワジワ目減りしているなら、そのインデックスファンドは何らかの理由で人気がなくなっている証拠。買うなら、人気のある商品をお勧めします。

信託報酬……投資信託を保有している期間にかかる管理費用。運用資産から自動的に差し引かれる

純資産……投資信託の規模を表す。組入れている株式や債券等の価格に配当等を加え、コストを差し引いて算出される

初心者が最初に買うならどんなインデックスファンドがいいですか?

――初心者は、日本株、アメリカ株、先進国株、新興国株、全世界株式など、どのインデックスと連動する投資信託を選ぶのがいいと思いますか?

小屋 僕が初心者の方にお勧めしているのはオールカントリー(全世界株式)です。これは世界経済の成長に乗っかっていくインデックスファンドで、1つ買うだけで全世界(日本を含む先進国・新興国)の約50ヶ国に国際分散投資ができます。

世界の株式指数は過去20年間、途中大きく下落することもありましたが、基本的に世界経済の成長とともに上昇しています。つまり、資本主義が崩壊するような大事件が起きない限り、長期的に見れば資産が増える可能性が高い選択肢です。

そこにポートフォリオの回(前回記事にリンクを)を参考にしていただきつつ、アメリカ株、なかでもナスダックを加えたいなどの好みがあれば、組み合わせて、自分なりの比率をつくっていく。その辺りは好みの話になってきますし、中級者向けの考え方かもしれません。

ですから、「何か1つ始めてみたいです」と聞かれれば、「オールカントリーがいいのでは」と伝えます。

寺島 僕はこの間、ある程度、資産運用の経験があるお客さんから「これから先に伸びる国が対象の投資信託を買おうと思っている。インドはどうかな?」と相談されたんですが、もちろん、いいと思います。ただ、インド株のインデックスファンドとオールカントリーのインデックスファンド、どちらがこの先、伸びていくかは誰にもわかりません。

情報を分析して自分なりに納得し、判断して買えるならいいですが、そうではない、そこまでしたくない場合、世界経済の成長に乗っていく選択肢はリスクが低いですよね。

ポートフォリオとして資産のうち、株を50%で組むなら、その50%のうちの45%をオールカントリー、5%をインドみたいな割合にするのもいいかもしれません。これは僕の持論ですが、資産運用はやりながら学ぶもの。興味があるなら、少額から始めてみて値動きを体感し、理解を深めるのが一番です。

――オールカントリーのインデックスファンドにします! となったとき、具体的にどのファンドだったら信頼できそうですか。もっと言えば、運用資産が減ってしまう可能性の限りなく低い商品はありますか?

小屋 「eMAXIS Slim 全世界株式」をはじめ、「eMAXIS Slim」シリーズですね。手数料が非常に少なく、規模も大きい、いい商品です。でも、注意していただきたいのが同じ「eMAXIS」でも、「eMAXIS Neo ロボット」といったテーマ別のシリーズはお勧めしません。

こちらは手数料が高く、規模も大きくなく、なによりロボットや宇宙開発の分野がいつ利益の出る成長段階に入るのかわかりません。また、業界が成長したとき、対応するファンドに利益が出るかどうかの見通しも立ちません。

アドバイザーの意見としては、せっかく「eMAXIS Slim」シリーズといういい商品を送り出しながら、同じ会社がよく似たシリーズ名でまったく方向性の違う投資信託を売り出すのは、個人投資家が戸惑うやり方だなと思います。

寺島 インデックスファンドの一番の魅力は手数料が安くて、ローコストなこと。だから、投資家がリターンを得やすいわけです。その魅力を欠く商品は選択肢から外しましょう。これは初心者の方以外にも共通のアドバイスです。

同じタイプのインデックスファンドなのに、手数料の安い高いがあるのはなぜ?

――手数料が安い方がいいのはよくわかりました。ただ、同じオールカントリーのインデックスファンドでも、商品によって手数料の違いがあります。その差はどこにあるんでしょうか? また、手数料の高いアクティブファンドは、その分、資産が増える可能性が高いんでしょうか?

アクティブファンド……ファンドマネージャーと呼ばれる運用のプロフェッショナルが投資判断し、投資先を選び、インデックスを上回る利益を目指す投資信託

小屋 手数料の大部分は人件費です。アクティブファンドは、ファンドマネージャーやアナリストが幅広い銘柄をリサーチし、インデックスファンドよりもいい成績を目指します。その分、人件費が積み上がり、手数料が高くなるわけです。

一方、インデックスファンドは決まられた指標(インデックス)に沿って運用するので、人件費がかからず、アクティブファンドに比べると手数料がぐっと下がります。そのインデックスファンド同士で手数料にわずかな差があるのは、その商品が発売された時期、各企業のコストダウンの努力、競合商品との差別化などの理由からです。中身に差はありませんから、資産運用を開始する時点で最も手数料が安く、規模が大きい商品を選べば問題ありません。

マヨネーズで言えば、作り方も味も材料もパッケージも一緒ですから、1円でもお手頃な方がいいですよね、という話です。

寺島 アクティブファンドについて補足すると、手数料が上がるほど、それに見合う収益があるかというと、実際はそうでもありません。調査によって出てくる数字は違いますが、世の中のアクティブファンドの70〜80%はインデックスファンドよりも成績が悪いという結果になっています。

逆に言えば、勝っている20〜30%の商品を選べれば、インデックスファンドよりも資産が増えるわけです。ただ、それを見分けるのは僕らも難しいので、これ! というこだわりがなければ、インデックスファンドを選ぶのがいいと思います。

すでに資産運用を始めている初級者からの相談に共通する改善ポイントは?

株式投資や投資信託など、すでに自分ありの資産運用をスタートさせている運用初級者の人たちがぶつかるのは、「これで合っている?」という不安です。運用の考え方、具体的な方法、運用額など、始めてみたからこそ、気づく運用のお悩みポイントについてアドバイスしていきます。

資産3,000万円のうち3分の1を株式投資で運用中。でも、このままで合っている? と不安な40代会社員

*よくある相談事例②

すでに資産運用は始めている40代の会社員。資産3,000万円、1,000万円を株主優待や配当を求めての個別銘柄の株式投資に。2,000万円は銀行預金。メディアで「高配当」と勧められていた株式を保有しているが、漠然とこのままでいいのか不安を抱えている。

――すでに資産運用を始めている初心者の方から相談を受けたときに感じる、お悩みポイントに共通点はありますか?

小屋 これはポートフォリオの捉え方とも関わっているんですが、現預金を抱えすぎていることです。資産運用のポートフォリオを考えるとき、僕たちは株や債券、投資信託などの金融資産だけでなく、現預金、不動産、保険などもすべて含めて捉えています。

しかし、初心者の方は総じて金融資産だけを切り放して考えてしまうんですね。

例えば、3,000万円の資産があるクライアントさんが相談に来て、「資産運用を始めています」と。内訳を聞くと、2,500万円が現預金で、500万円を株式の投資信託、債券の投資信託に半分ずつで運用中。ですから、「ポートフォリオは株と債券が50%ずつです」と言われるんですが、銀行の普通口座に入っている現預金も金利がほぼゼロで運用されている金融資産。つまり、現預金に大きく偏ったポートフォリオになっているわけです。

寺島 ご本人は500万円を運用している意識でいて、「なかなか資産が増えない」と感じたりしているわけです。また、現預金にはリスクがないように思っているかもしれませんが、円安やインフレの影響で円建ての銀行預金の価値は目減りしていく可能性があります。

それでも日本人の圧倒的に多くの人が、現預金に大きく偏ったポートフォリオになっているのが実際だと思います。

小屋 ですから、相談の初期段階で僕らが伝えて一番驚かれるのが「現預金の割合を減らしましょう」というアドバイスです。例えば、3,000万円の金融資産のうち、投資信託で500万円を運用し、これが15年後に倍になったとして1,000万円です。でも、同じ期間で現預金を500万円にして、2,500万円を運用していれば、5,000万円になります。すごく単純化した説明ですが、資産運用で大切なのは運用する額そのものなのです。

寺島 とはいえ、数字上では理解できても、実際に自分の現預金を大きく動かすのには心理的な抵抗を感じる人がほとんどです。もちろん、「3,000万円のうち、2,500万円は株式で運用した方がいいですよ」と言われて、なかなか勇気が出ない気持ちはよくわかります。

それでも少しずつ資産を移動して、ポートフォリオから現預金を切り放して考えてしまう習慣から離れてもらえるとより良い資産運用ができるようになるはずです。

投資信託などの金融商品を買い増していくときは、コツコツがいい? ドーンとがいい?

――現預金の割合を減らして、投資信託などの金融資産を増やすとき、コツコツ毎月一定額購入していくのと、まとまった額を一気に移してしまうのと、どちらがいいんでしょうか? 一般的には「ドル・コスト平均法」のように、コツコツ定額がお勧めされている印象ですが……。

ドル・コスト平均法……価格が変動する金融商品に対して「一定金額で、定期的」に購入する方法。投資金額を一定にすることで、価格が低いときには購入量(口数)が多く、価格が高いときには購入量(口数)が少なくなり、平均購入単価を抑えることが期待できる

小屋 もし、相談者の方が若く、資産が現預金の200万円という人であれば、毎月コツコツと積み立てていく方法が向いていると思います。ただ、40代以降で資産が数千万円あるなら、よほど大きな価格変動のあるタイミングでない限り、一気に購入する方法をお勧めします。

その一番大きな理由は、20代の人に比べて資産運用できる時間が限られているからです。株式にしろ、投資信託にしろ、購入後は配当、分配金が得られます。受け取れる額は当然、投資額が100万円の場合よりも1,000万円の方が大きくなります。

時間が限られているからこそ、より早い時期にまとまった額で運用を始めた方が、より大きなリターンが見込めるわけです。

寺島 また、マーケットが上がっていくフェーズであれば、最初にまとまった額で買った方がいいですよね。例えば、今日は100円、1週間後は110円、2週間後120円と上がっていくなら、100円の段階でたくさん買ったほうがいい。上がっていった時点で売却すれば、安く買えた分、利益が得られます。

もちろん、上昇フェーズを見分けるのは難しく、横ばいになるかもしれません。それでも配当や分配金は受け取ることができますから、まとまった購入の方が資産の増える可能性が高いわけです。

小屋 マーケットが下がっていく展開では、分割して何度かに分けて購入するのが効果的です。100円で買い、90円で買い、80円で買い、先々110円になるまで保有していれば、大きなプラスになります。ただ、マーケットが上がるか、下がるのかを見通すのは不可能です。そこで、理屈上言えるのは、横ばいや上がる状況では先に一括買いした方が資産が増す可能性は高いよね、ということ。僕らがアドバイスするときは、今の3つのパターンを説明した上で、クライアントさんに選択してもらっています。

個人的には、分割で購入していくデメリットは運用していない期間が増えることだと思っています。1,000万円の現預金で10年かけて投資信託を購入しますとなると、実質5年間は運用してないのと同じことですから。

分割購入をするにしても1年計画が最長で、それ以上延ばすのは資産運用としてはあまり意味がないことだと思います。

寺島 ドル・コスト平均法での長期積立分散投資は、まとまった資産がまだなくて、毎月1万円、2万円ずつ購入していく人に最適な方法。数千万円の資産があるなら、まとまった額を投資するのが合理的です。

ポートフォリオを組み資産運用を始めている中級者。じつは本当の意味でのポートフォリオが組めていない?

すでに自分なりの資産運用を始めている中級者には、経験者だからこその疑問があります。短期的に運用がうまくいって利益が出たとき、どうしたらいいのか。逆に含み損が生じてしまったときにどうすべきなのか。そして、長期での運用の“長期”とは、どのくらいのスパンなのか。目的に応じたポートフォリオを組むためのポイントを解説します。

資産4,000万円を株式と債券、現預金で運用中の50代。現時点での運用成績はややマイナス。このままの状態をキープしていて良いのか判断がつかず不安に感じている

よくある相談事例③

自分でポートフォリオを組み、資産4,000万円を運用中の50代の経営者。比率は株式40%(投資信託)、債券40%(投資信託)、現預金20%で、株の投資信託がややマイナス気味になっていて、このままでいいのか? 悩んでいる。

――最初に感じる「お金を動かす心理的なハードル」を超え、実際に資産運用を始めてみると、意外と自分ですることがないことに気づきます。デイトレーダーのように毎日売り買いをするわけでもないですし、良くも悪くも現状維持。相談事例のように持っている金融商品がマイナスになったとき、逆にプラスになったとき、なにか手を打ったほうがいいのでしょうか? それとも静観しているのがいいのでしょうか?

小屋 一度、ポートフォリオを組み、資産運用を始めた中級者の方の相談を受けていて感じるのは、リバランスがうまくできていないことです。

例えば、購入した株の投資信託が10%下がってしまい、評価額が1,000万円から900万円になったとしましょう。ポートフォリオから言うと、株式の割合が減った分、投資信託を買います場面です。でも、100万円の含み損のインパクトが大きくて、「ここで一度、やめておきます」と投資信託を全部売ってしまい、100万円の損を確定させ、「これくらいで済んでよかったです」となってしまうケースがあります。

本来、資産運用は長期的な視点で行うものですから、仮に現預金20%、株式50%、債券30%のポートフォリオを組んだのなら、その割合が守れるよう買い足したり、売却したり、リバランスして10年、20年と進めていきたい。ところが、目の前の価格変動を受けて視野が狭くなってしまうケースがあるのです。

寺島 逆のパターンもあって、少し株価が上がったらすべて売って利益を確定してしまう人もいます。

――原則論から言えば、上がった分の株を売ってリバランスして、また債券を買って、比率を戻していくのがポートフォリオ運用ですよね?

小屋 そうですね。大切なのは短期的な上がった下がったではなく、決めたルールに則って長期的な視点で運用すること。

簡単に言えば、保有している株式や債券、投資信託が高くなったら売って、安くなったら買う。そのくり返しでポートフォリオの比率をリバランスすることで、全体の資産は増えていくという運用方法です。

寺島 ただ、これは僕も時々悩むんですが、リバランスの頻度をどうするかという問題はありますよね。時期を決めて、年に何回もやるべきなのか。株式や債券の割合が○%を超えたら調整する……というように、比率のルールを決めておくべきなのか。いずれにしろ、リバランスの頻度が多くなると、手間が増えますよね。

小屋 時間軸よりも比率がいいと思います。1年間ずっと価格が変わらないのなら、区切った時期がきたからといってリバランスをする必要はないですよね。でも、比率が大きく動いたときは対処した方がいいですから。

寺島 また、ポートフォリオ運用で見落としがちなのも、現預金ですよね。

例えば、現預金が全体の20%あった人が1年間の収入から貯金をしたら数%増えますよね。仮に1年後のポートフォリオで現預金が24%になっていたら、この4%分は他の資産に振り分ける必要があります。でも、やっぱり現預金は現預金と別立てで考えてしまうクライアントさんは多いです。

小屋 そのパターンはよくありますね。あと、マーケットが悪いとき、株式や債券の価値が下がり、全体のパイの中で現預金の比率が上がるケースも。その場合、こちらとしては現預金の比率を下げるためにも株式や債券を買い増し、リバランスして欲しいんですが、そこで改めて心理的な壁ができ、ポートフォリオのバランスが崩れてしまうことがあります。

寺島 これもまた経験値なんだと思うんですが、一度、ポートフォリオを組みポートフォリオ運用を始めた中級者の方でも、自分の判断だけでキープし続けるのはなかなか難しいんですよね。

小屋 また、大きなライフイベントが発生したときはポートフォリオそのものを組み直す必要があります。例えば、子どもが生まれた、住宅を購入する、転職する、独立するなど、当初想定したお金の出入りの流れが変わるときは、現預金、株式、債券のバランスを見直すタイミングです。

転職時、独立時は現預金の比率を20%から30%に引き上げ、手元に現金を持っておきたいとなるかもしれませんし、子どもの将来のために株式の割合を増やしておきたいとなるかもしれません。

これを「リ・アロケーション」と言い、ポートフォリオの構成比の見直しのことなんですが、なかなか難しい。

寺島 当初決めたポートフォリオの構成を変えるときこそ、俯瞰して客観的に状況を見てくれる第三者の存在が必要ですよね。

小屋 ただ残念ながら、銀行、証券会社、保険会社の窓口に相談に行っても総合的な回答してくれるところはありません。

寺島 窓口ごとに勧められる内容は違いますし、銀行は銀行視点で、証券会社は扱っている金融商品の視点で、保険会社は保険の視点からしか見てくれないですから。

小屋 それぞれの金融機関は、そのお客さんの資産の全体像を把握していないですから。預金口座の推移はわかっていても、どんな株式を持っているのか、どんな保険を契約しているのか、不動産のローンはあるのか、自分たちの見えている範囲の話しかできないんですよね。

自分の家計の状況にぴったり合ったポートフォリオを組むためには、誰に相談したらいい?

――となると、小屋さんや寺島さんのような独立系の専門家の方に相談するのがいいんでしょうか?

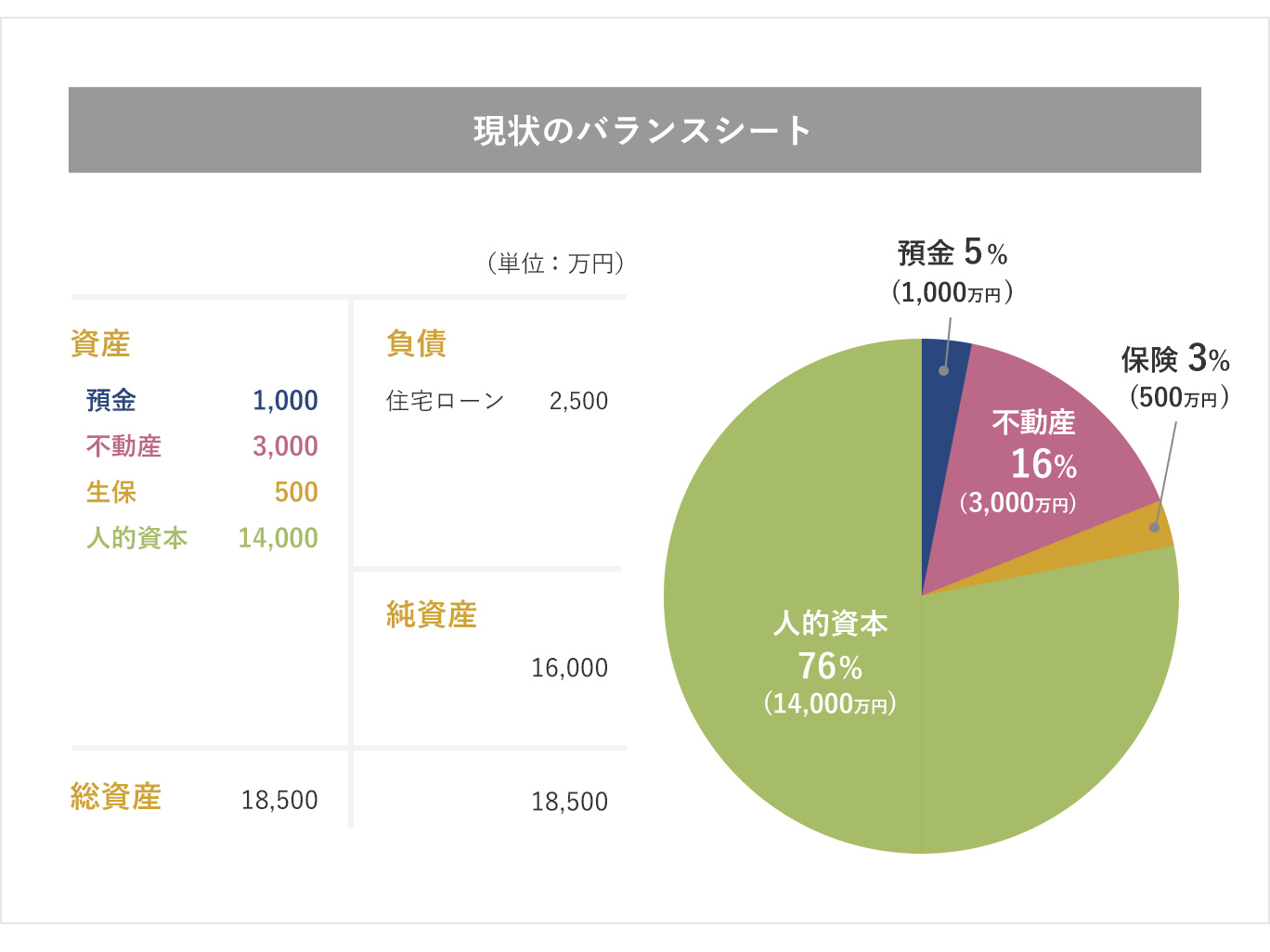

小屋 じつは資産運用のポートフォリオを考えることは、クライアントさんの家計のバランスシート(BS)をつくることなんですね。

現預金を含めた金融資産、住宅ローンなどの負債、1年間のお金の出入り、すべてを書き出して、BSをつくってこそ、本当にクライアントさんに合った資産運用のためのポートフォリオを組み立てることができます。

バランスシート(BS)……企業の資産と負債がどれだけあるかをまとめた決算書(財務諸表)の1つ。「貸借対照表」とも呼ばれ、財政状況を明らかにすることを目的としてつくられる。家計でもBSをつくることで、お金の動きの全体像がつかめるように。

(バランスシートについて詳しくはこちらのページをご覧ください)

寺島 例えばですけど、「5年前に都心に8,000万円でマンションを買いました。住宅ローンは5,000万円残っています。でも今、地価が上がっていて1億円で売れるみたいです」という人と、「10年前に8,000万円で買ったマンションですが、今の評価額は5,000万円。住宅ローンも5,000万円残っています」という人では、当然、資産運用の内容は変わってきますよね。

小屋 家計の資産も負債も全部並べて、トータルで考えないといけないわけです。

寺島 これは個人的な印象ですけど、ファイナンシャルプランナーの8割はしっかりBSをつくることができないですよね。独立系のファイナンシャルプランナーでもBSをつくって、ポートフォリオを組んでいるのは半分くらいじゃないでしょうか。

小屋 ですから、相談するときは「うちの家計のBSはどうでしょうか?」と聞いてみるといいかもしれません。そこで、現預金は現預金、資産運用は資産運用、保険は保険、不動産は不動産、ローンはローンと分けて相談に乗ろうとするタイプのファイナンシャルプランナーは避けた方がいいかもしれません。

現時点でポートフォリオを組んで資産運用している中級者の人だからこそ、改めて、自分の資産と負債を全部書き出して、棚卸しして、家計の状態を再確認し、リ・アロケーションを試みてください。その際、僕たちのような専門家の知恵を借りるのもいいですし、ご自分で挑戦してみて経験値を積むのもいいと思います。

大切なのは、自分に合った資産運用のポートフォリオを見つけ、時間をかけながら資産全体のパイを大きくしていくことです。

最後に

今回は、資産運用をこれから始めるという初心者、少しずつ運用している初級者、自分なりのポートフォリオを組み運用中の中級者の方々向けに、お金を動かす前、動かした後に大事なことをお伝えしました。

資産運用はその場その場でのお金の動きで一喜一憂せず、長期的な視点で捉えていくのが大切です。

あなたは将来のどんなときのために資産を増やしていきたいのか。その目的を実現するには、どのようなペースで運用していけばいいのか。一人ひとりの暮らし方によって、現預金、株式、債券などの最適な割合は変わってきます。

じっくりと腰を据えて考えていきましょう。資産運用を続けていく感覚は実際にお金を動かしてみなければ得られません。まずは少額からスタートを切ってみること。そのうえで、あなたにあった運用方法を定めていくのがオススメです。

とはいえ、資産運用をこれから始める方もすでに始めている方の多くの方が「何からすればいいのかわからない。」「いまの運用のままでいいのか?」といった漠然とした不安や悩みを常に1人で抱えながらこの先何十年も資産運用を行っていくことになります。

まずは、ぜひ早い段階で1度私たち資産運用のアドバイスをおこなう専門家に相談してください。

この先の資産運用に関する具体的な道筋を示すことで不安の原因を取り除くことができます。

私たちはお金の話だけではなくお客様の人生に寄り添い、ともにライフプランを描くことができるファイナンシャルプランナーの会社です。

今までも500名以上のお客様にアドバイスをさせていただいている実績があります。その経験を十分に活かしたアドバイスをすることができます。

私たちは、第三者の立場からあなたの個人のライフプランに寄り添い的確なアドバイスを行うために金融資産を持ちません。そのため、特定の金融商品を売りつけることは絶対にありません。

しかし、欧米諸国では一般的な私たちのサービスは残念ながら日本では浸透していません。

ですから「どんな相談ができるか不安・・・」と思われる方も多いと思います。

そこで「より多くの方に有益なアドバイスを受けていただきたい」という考えのもと、

無料診断を行なっています。

無料診断では、あなたの抱えている不安や問題を把握した上で、

それに対する「明確な答え」をできる限りお伝えします。

無料だからと言って出し惜しみをしたり、回答を曖昧にすることはありません。

まずは、無料診断についての詳しい内容を確認していただき、お気軽にご相談ください。