「考える」記事(対談記事)は不定期更新となります。

メールマガジンにご登録いただくと、

最新記事が公開された際に通知を受け取ることができます。

また、その他資産運用に関する様々なコンテンツをお届けします。

![]()

![]()

![]()

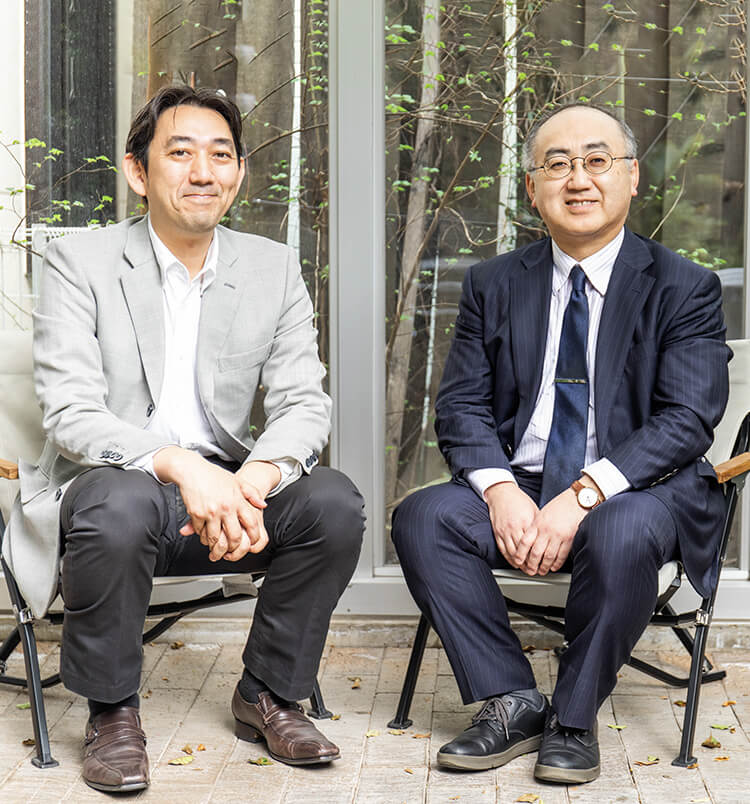

【対談】枇々木規雄さんに聞く「金融工学と個人の資産運用の話」前編

「金融工学」という言葉を聞いたことがありますか?

今回のゲストは、慶應義塾大学理工学部教授で金融工学を専門とする枇々木規雄さんです。

枇々木さんの主な研究テーマは、「資産配分決定やポートフォリオ選択などの資産運用技術」「金融機関の資産と負債に関するリスクの総合的な管理技法」「家計のフィナンシャル・プランニング」「株式のティックデータ分析と最適執行戦略モデルの構築」など。

一読してパッと理解するのは難しいテーマが並んでいます。実際、金融工学は一般の人にとってまだまだ縁遠い世界です。そこで、まずは枇々木さんに「金融工学ってなんですか? と聞かれたとき、どう答えていますか?」と聞いてみました。

「簡単にいうと、金融の問題を数学やコンピュータを使って解決する学問です、と伝えています」

金融の問題……というと?

「どんなふうに資産を配分したら目標としているリターンを得られるか。リスクをできるだけ小さくするにはどうしたらいいか。そういった問題を、数学的なモデルを使って紐解いていきます。例えば、私たちが使っているスマホは情報工学の技術が詰まっているわけですが、情報工学がわからなくてもスマホは使えますよね。金融工学も同じです。うまくイメージが浮かばないかもしれませんが、金融の問題を解決することで、社会に役立つ学問だと捉えていただければうれしいです」

ちなみに、枇々木さんは以前このコーナーに登場いただいた、柴山和久さんが創業したロボアドバイザーによる資産運用サービス「WealthNavi(ウェルスナビ)」のアカデミック・アドバイザーも務められています。つまり、ウェルスナビなどロボアドによる資産運用を行っている個人投資家は、すでに金融工学の恩恵を受けているわけです。

そんな枇々木さんと小屋さんが出会ったのは、FP学会でのこと。

2011年に「多期間最適資産形成モデルとFPツールの開発」という論文で枇々木さんが第6回日本FP学会奨励賞・日本FP協会奨励賞を受賞した際、小屋さんが「このモデルをより詳しく知りたい!」と連絡したのだそう。

「普通は『論文、面白かったです』『詳しく知りたいです』と言われてもリップサービスで終わるんですが、小屋さんは本当に大学の研究室まで来てくださって。それ以来のお付き合いです。現場での経験が豊富なFPの方が、学問と研究に興味を持ってくださることがとても貴重。FPの方で研究室まで来てくださった人は、小屋さんが最初で最後ですから(笑)」(枇々木)

「現場の私たちからすると、金融工学のアプローチを知ることで、お客様の資産運用の課題を解決するヒントが得られるのでは、という期待がありました。初めて研究室にうかがったときは、Excelを使って家計の資産配分をシミュレートするモデルを見せてもらったと思います」(小屋)

「60歳までにいくらくらいの資産が必要かを決めて資産配分を計算するモデルですね。家計の場合、世帯主が亡くなって収入が途絶えるリスクがあるので、そのためには生命保険に入っておきましょう。どういう保険にどのくらいの掛け金で入っておけばいいですか? と。そういった将来の不確実性に一定の答えを出してくれるモデルです。

ただ、Excelで動いているのは表面的な部分で、裏では別のエンジンが動いています。作ったのが10年前なのでインターフェースをExcelにしましたが、今ならWeb上で動かすほうがより多くの人に使ってもらえるものになりますね」(枇々木)

「個人の資産運用に役立つモデルでしたし、アウトプットがExcelだったこともあって金融工学を身近に感じましたね。お客様の不安や恐れを安心に変えるためにも、金融工学の成果は役に立つと確信しています。」(小屋)

今回は、実務と理論の関係、パーソナルファイナンスを取り巻く状況について掘り下げています。

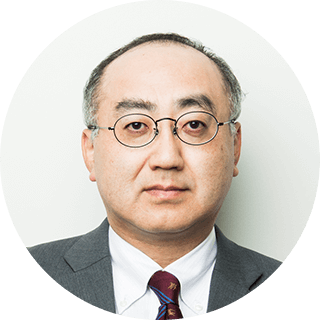

枇々木 規雄

慶應義塾大学 理工学部(公式サイト)教授

2002年04月 - 2007年03月 慶應義塾大学, 理工学部, 助教授

2007年04月 - 2009年03月 慶應義塾大学, 理工学部, 准教授

2016年07月 - 2020年03月 アライアンスバーンスタイン株式会社, 非常勤監査役

2009年04月 - 継続中 慶應義塾大学理工学部, 教

<所属・関連団体>

小屋 洋一(聞き手)

株式会社マネーライフプランニング(公式サイト) 代表取締役

1977年宮崎県生まれ、東京育ち。2001年慶應義塾大学経済学部を卒業し、総合リース会社に入社。中小企業融資を担当した後、

2004年不動産流通業を行うベンチャー企業に転職。営業、営業企画等を経験し、2008年に退職。

同年にAFPを取得後、独立し、個人富裕層のアドバイスに特化した株式会社マネーライフプランニングを設立。

2010年にCFP®を取得し、現在に至る。

<所属・関連団体>

<SNS>

小屋:枇々木先生はどんな経緯で金融工学を専門にすることにされたんですか?

枇々木:もともと私は慶応の一貫教育校出身で、当初は経済学部に行くつもりでした。でも、数学も好きで、金融にも興味があったんですね。そうしたら、理工学部に「管理工学科」という学科がある、と。35年前ですから「金融工学」という言葉もなかったし、ましてや「理工学部で金融」というのも結びつかない時代でしたが、管理工学科では経済や経営管理も学べるので、おもしろそうだなと思い、そちらに進んだのがきっかけです。

小屋:学び始めてどんな部分に魅力を感じましたか?

枇々木:何らかの問題があり、それを解決するためのモデルを作っていき、答えが出る。それが最初に感じたおもしろさでした。金融というと華やかなイメージもありますけど、実際にやっているのは数式を考え、モデルを組み立てるという地道な作業。でも、その先に金融の仕組みをより良くしていこうという思いがあります。

もちろん、学生の頃はそんな高尚なことは考えていませんでしたけどね。研究を続けている理由を改めて考えると、金融工学は社会の役に立つ魅力的な学問ですし、「問題を解決する」おもしろさは今も変わらず感じ続けています。

小屋:経済学部的なアプローチと、金融工学的なモデルを実証していくアプローチにはどういう差があるものなんでしょうか?

枇々木:これはあくまでも私見なんですが、工学の世界は「問題を解決してなんぼ」だと思っています。自分の先生から言われて、よく覚えているのが、「工学の工という字は上と下に棒があって、なかに線がある。上の棒は理想的な天、下は地。理想だけ言っていてもしょうがない。地べたばっかり見ていてもしょうがない。天と地をうまく繋ぎ、問題を解決するのが工学だ」という教えです。

小屋:理論と実践が組み合わさって工学ということですね。

枇々木:それを金融の世界できちっとやっていくのが、金融工学だと考えています。現実にある問題をどう解決していくか。できるだけ汎用性のあるモデルを考えましょう、と。

小屋:その点、経済学は現実の世界で役に立っているのかな? 実際にある問題とはかけ離れて、天しかやっていないと思うことがあります。

小屋:パーソナルファイナンスに関する研究は、日本のアカデミックな世界ではあまり高い評価を得られるジャンルではないと言われています。そこで、素朴な疑問として、先生がなぜパーソナルファイナンスの研究に取り組まれているのかをお聞きしたいと思っていました。

枇々木:じつを言うと、パーソナルファイナンスの研究よりも先に銀行のリスク管理、資産運用の分野に長く取り組んできました。その中で、みずほ第一フィナンシャルテクノロジーの小守林さんから、「このモデルは家計の資産形成モデルに使えるかもしれません。一緒に共同研究をやりませんか?」と誘われたのが始まりです。

小屋:最初は機関投資家向けの研究をされていたんですね。

枇々木:はい、それは今でも続けています。そのときまで、なかなかパーソナルファイナンス的な研究をやるチャンスはなかったんだけど、金融は個人の幸せのためにもなるものですし、興味深い話をいただいたのでやってみよう、と。ただ、最初は本当に家計のことをわかっていなかったので、共同研究者の方に教えてもらいながら進めていきました。

今では言うのは恥ずかしいのですが、2本目の論文に取り組むまで住宅ローンの団体信用保険を知らず、死んでもローンは払わなければいけないと思い込んでいたんです。そこから家計の実態を詳しく知らなければモデルも作れないと気づき、ファイナンシャル・プランナー(FP)協会発行の教科書を全部買って勉強しました。

小屋:それはいつ頃のお話ですか?

枇々木:FPの教科書を勉強し始めたのは2005年ぐらいですが、研究を始めたのは2004年ですね。その前年まで1年間、フロリダ大学に研究留学していて、帰国後に新しいテーマに取り組みたいと思っていたのと、もともとパーソナルファイナンスの分野に興味があり、そういったテーマに取り組みたいと思っていたところでみずほ第一フィナンシャルテクノロジーさんから声がかかったわけです。

実際、みずほの実務の人たちは現場でさまざまな問題にぶつかっていて、それは大学の中にいるとなかなか接点がないので、刺激的でした。個人個人に多様性があり、家計の問題も多岐にわたります。これを解決するにはどうしたらいいか? と考え始めたら、一気にのめり込んでしまい、徹底的にやっていこう、と。

小屋:以前から日本ではパーソナルファイナンスが学際的研究として高く評価されていない印象があります。そのあたり、2004年の頃と比べ、変わってきていますか?

枇々木:徐々にですが、変わってきていると思います。ただ、アメリカと比較するとどうしても、研究者の数は少ないですね。金融工学をやっている人の中にもパーソナルファイナンスへの興味を持つ人も増えていますが、まだまだ求められるのは圧倒的に金融機関の資産運用、リスク管理などの法人向けの分野です。

小屋:学会的には日本FP学会がありますけど、金融学会もありますよね?

枇々木:日本ファイナンス学会と日本金融・証券計量・工学学会(JAFEE)があります。両方とも1993年に設立されたものです。

小屋:先生が論文を出されていく先は?

枇々木:JAFEEと日本オペレーションズ・リサーチ(OR)学会ですね。日本OR学会は1957年設立の実学の学会で、そのなかに1988年、金融と投資のOR研究部会ができました。これが日本で最初の工学系の金融・投資に関する研究会でした。当時、私は修士1年生でそこに参加させてもらったのが、金融の世界、学者の世界に向かうきっかけの1つになっています。

小屋:当然、当時はパーソナルファイナンスに関する研究はなく?

枇々木:金融工学の研究としては、デリバティブのプライシング(合理的な値付け)やポートフォリオ最適化などが中心で、それを個人に使いましょうという話はありませんでしたね。そう考えると、この30年強で状況は大きく変わりました。

小屋:先生は資産運用サービス「WealthNavi(ウェルスナビ)」のアカデミック・アドバイザーも務められています。金融工学技術を使ったロボアドバイザーが特徴のウェルスナビですが、先生は具体的にどういう形でサポートをされているんですか?

枇々木:基本的には相談を受けてアドバイスをするという関わりです。基本的なモデルがあり、パラメータを推定するときに「こういう風にやりますが、どうでしょうか?」「こういう方法のほうがいいかもしれません」と。彼らが考えたモデルについてコメントしたり、アドバイスしたりという立場ですね。

小屋:ウェルスナビ側の内部チームがアドバイスをもらいながらモデルを少しずつ見直し、精緻にしていく。

枇々木:そうですね。基本モデルに必要なパラメータの推計や、その設定方法などについて検討しています。ウェルスナビは長期の国際分散投資を目的としたサービスですが、お客様一人ひとりがどれだけリスクをとれるか、市場の動向などに応じてポートフォリオ(資産の組み合わせ)の最適解は変わってきますからね。ただ、そこはあまり詳しく外には出していません。

小屋:投資しているウェルスナビの利用者側からいうと、ある程度の説明、モデルや変数、パラメータについて詳しく説明してもらったほうが、理解できるし、安心なのでは?と思いますが。

枇々木:資産運用のアルゴリズムはホワイトペーパーという形で出しているので、大丈夫です。

小屋:あれはモデルの一番上のところですよね。今、パラメータの推計で変わってくるというお話もあり、じつはそこが大事なところでは……と思うんですが、どこまでをブラックボックスで、どこからをオープンにしようというような議論はあまりないんでしょうか?

枇々木:基本的には、オープンにする、わかりやすい形で提示するという考えですが、すべてをお見せする必要はないと思っています。資産運用についても難しいと敬遠され、一歩目のハードルが上がるよりも、適度なバランスを取ることが大事だと思います。

小屋:たしかに、そうですね。ちなみに、先生はパーソナルファイナンスについてさまざまなモデルを作られていますが、ご自身の資産運用に関してはモデルのように行動されているんですか?

枇々木:できていませんよ(笑)。こんなこと言っちゃったら説得力がなくなって困っちゃうんですが、自分のために自分の行動を律していくのは難しいですね。

※当記事の対談は新型コロナウイルス感染防止に十分配慮しながら屋外で行っております。また、撮影時のみマスクを外すご協力をいただきました。(対談実施日:2021年3月26日)

最新記事が公開された際に通知を受け取ることができます。

また、その他資産運用に関する様々なコンテンツをお届けします。※初回7回は「”正しい”資産運用の方法」を無料メール講座

からお届けします。

※「メールマガジンのご案内」ページ内の最下部にフォームがありますので、

そちらからお名前、メールアドレスのご登録をお願いします。