![]()

![]()

![]()

相談する

ご相談事例

相談事例_01相続対策

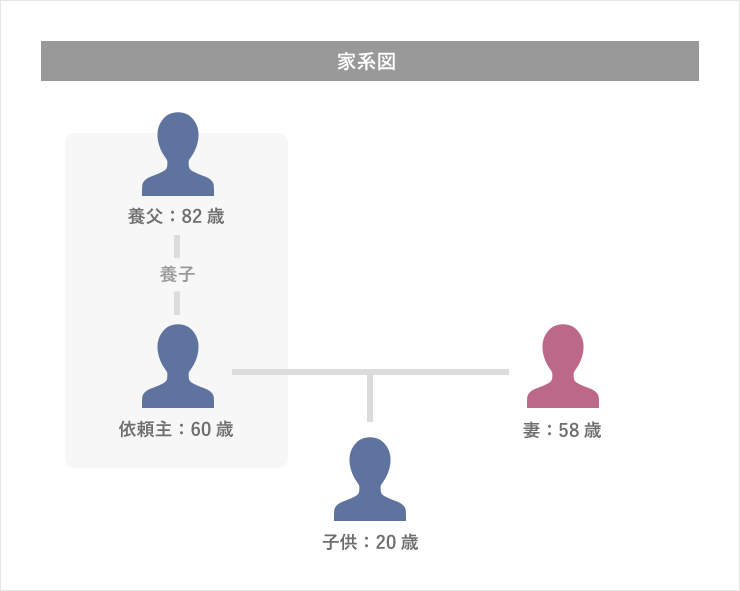

養父からの資産をできるかぎり毀損させずに引き継ぎたい

知り合いの経営者の方を通じてご紹介いただく(60歳/男性)。

ご本人は企業勤めのサラリーマンであったが、定年を迎えその後も雇用延長で働くものの、時間的に余裕が出てきたので養父からの相続の件についてしっかりと時間をとって考えようと思っているとのこと。

子供のいない養父(実際には叔父)に対して、ご本人は数年前に家を継ぐために養子となり同居を始めました。

財産は土地・建物に加えて、金融資産として有価証券や生命保険にも多数加入。

ご本人(60歳/男性)の立場から、どのように対応するのが、一家の財産を守るうえで良いのかを相談されました。

不動産

| 種別 | 数 | 評価額 |

|---|---|---|

| 土地 | 8筆 | 約2億円 |

| 建物 | 4軒 | 約4,000万円 |

| 合計 | 約2億4,000万円 | |

金融資産

| 種別 | 金額 |

|---|---|

| 証券会社A | 約2,190万円 |

| 証券会社B | 約470万円 |

| 合計 | 約2,600万円 |

保険

| 種別 | 契約数 |

|---|---|

| 終身保険 | 4 |

| 年金保険 | 3 |

| 医療保険 | 2 |

提案1 : 相続税対策

まずは資産全体の状況を整理し、

- どのくらい相続税がかかりそうなのか?

- 実際にその相続税は払えそうな額なのか?

- 相続税を減少させるために、生前に打てる手はないのか?

という点について、税理士と一緒に検討をしていきましたが、

そのままの状態では、相続税の課税対象となる資産が約3億円ほどあり、相続税額が9,000万円以上になることが明らかになりました。

このままでは、納税のために資産の多くを手放さなくてはならなくなり、養子になってまで資産を守ろうとしていた当初の目的が果たせなくなってしまうことがわかりました。

対策としてご提案したのは、大きく分けて

①養子を1名増やすこと

②相続財産を生前に減少させていくこと

の2点です。

①養子を1名増やす

今回のケースでは、妻が養子になるケース、子供が養子になるケースのふた通りが考えられましたが、夫婦のご希望で妻が養子となり相続人を1名増やすことになりました。

これは、相続人が多いほど、相続人ひとりあたりの相続額が小さくなることで、全体の相続税額も減る傾向にあることを利用したものです。

②相続財産を生前に減少させていく

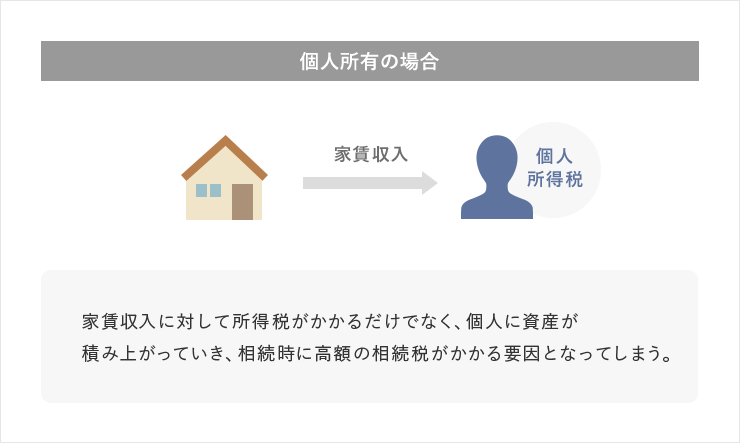

養父は個人で不動産を多数所有し、その賃料収入を個人で受け取っていたため

- 個人の所得税が多額である

- 養父個人名義の金融資産が年々積み上がっていく構造にあり、将来的にますます相続税が増 加し、相続税が多額になっていく傾向にある

という点が課題でした。

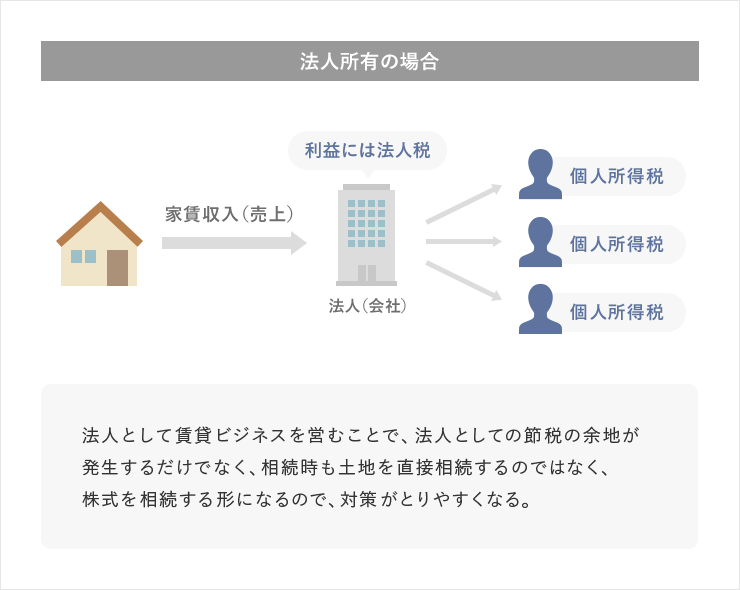

そこで、養父個人名義で所有する収益不動産を、資産管理会社を新設し、そちらの法人名義に移転することで

- 養父の個人としての不動産所得を減らし、個人所得税・住民税の課税を下げる

- 養父個人の金融資産がこれ以上積み上がらないようにする。

という効果を求めました。

不動産賃貸ビジネスを法人化することのメリット・デメリット

| メリット | デメリット |

|---|---|

| 収入の分散(相続前の資産分散) | 会社設立費用 |

| 法人としての節税対策の選択肢が発生 | 会社設立費用 |

| 法人としての銀行借入が可能 | アパートローンの名義替えなどの手間 |

| 株式を通しての相続対策の容易さ | |

| 経費計上のしやすさ |

法人の設立にあたっては、下記のようなことが論点となります。

-

法人名義を誰にするか

設立時の株式所有を養父、本人、妻、息子の中で誰にするのかの検討が必要です。

基本的な方針としては、今後資産を積み上げていきたい方を主要株主にするのが望ましく、今回の場合はご本人か、息子さんが中心になります。 -

会社からの給与(役員報酬)を誰がどれくらいもらうか

法人設立後は、家賃収入は会社の売上となり、その後に給与(役員報酬)として個人が所得をもらうようになります。

こちらも、誰のところに資産を蓄積していきたいかを整理するとともに税務的にどのような報酬水準にすれば得をするのかといったことを検討していきました。 -

どの物件を法人に所有させるのか

不動産が複数ある中で、どの物件を法人に所有させるのかの検討が必要です。

数が多いほど、不動産の移転コストが高くなる一方で、法人の売上が高くなるほど法人として金融機関との付き合いはやりやすくなるため、慎重に検討する必要があります。

法人設立の節税効果

本件では最終的に、ご本人の名義で株式会社を設立し、その報酬は本人と妻で受け取り、所得の分散を図ることになりました。

また、法人化することで、年間の所得税が100万円以上節税できることになりました。

法人化する際に気をつけたこととして、所有する物件の中でも土地は先祖代々の土地で取得価格が安いため、設立した法人へ売却した際の売却益が出やすいため、今回は全ての不動産を法人に移転するのではなく、2つの土地・建物と1つの建物の移転を行いました。

このように、個人から法人への不動産の移転は、土地の取得価格にもよりますが、譲渡税との兼ね合いで建物だけ移転するケースも多くあります。

個人から法人など親族間売買が絡むケースでは、不動産鑑定士にしっかりと価格の算定根拠を提出してもらうことで、税務上のリスクを回避するという準備もしておかなくてはなりません。

また、今回のケースでは、所有するアパートにはまだ債務が残っていたのですが、個人から法人に移転する際に、債務法人名義に切り替えてもらい、その金利交渉の中で、1%以上も金利を下げることもできました。

まだ債務残高もそれなりにあったため、金利の削減による経済効果も十分に生むことができました。

提案2 : 金融資産・保険の商品整理

-

生命保険の整理

多数の生命保険に加入していますが、明らかに必要な保障範囲を超えていましたので、最低限必要な死亡時の1,000万円の保障だけを残してあとは整理をするようにご提案しました。

-

株式・資産運用の整理

こちらもあまり好ましくない商品で構成されており、望ましい資産運用のあり方とはかけ離れているため、見直しのご提案をしました。

結果として、金融資産や生命保険の整理は、養父が高齢であるため、ご本人への財産移転が済んでから見直すことになり、一旦保留となりました。