![]()

![]()

![]()

相談する

ご相談事例

相談事例_05相続対策

親が資産家で早めに相続対策をしたい

親の資産に対して、できるだけ早く相続対策をしたい。

相続財産を減らすよりも運用益を狙い、結果的に大きな節税を狙う

Iさんは、30代の公務員で本人も1億円弱(不動産含む)の資産を保有する方でした。

Iさん一家は、祖父が事業の成功で大きな財を成しており、Iさんの親の代までは基本的に大手金融機関の提案やアドバイスに従ってきたそうです。

しかし、これまでの大手金融機関との付き合いで大きな不満があり、Iさんの代では大手金融機関の提案から離れた資産運用と節税について検討されていました。

親族状況は、母、配偶者、子2人というシンプルな構成。

弊社へ相談にこられた際も、お母様の保有する4億円程度の資産について既に他の節税コンサルが入っている状況でした。弊社への相談目的は、①手元金融資産の運用アドバイス、②相続対策について何か他に案があるか知りたいということでした。

想定されるキャッシュフローを検討し、状況を整理してみると、手元の金融資産運用も勿論大事ですが、お母様の保有する資産が大きいため、お母様の資産を何とか活かす策を講じる方が全体として効果的であるということがわかりました。既に依頼されている他社の節税コンサルで実行されている内容は、お話を聞く限り、「暦年贈与」と「不動産購入による相続資産圧縮」というオーソドックスなものでしたのでそれ以外に何か効果的な案がないか検討するという事になりました。

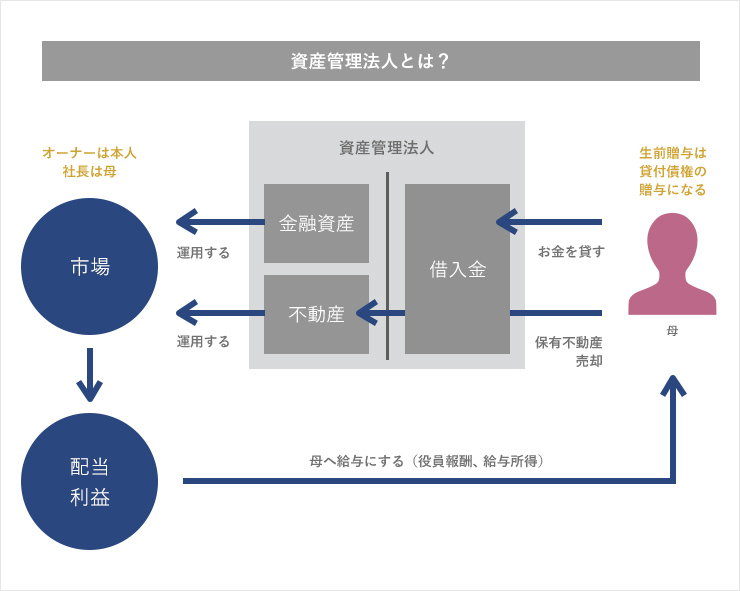

そこで、弊社にてご提案させていただいたのが以下の資産管理法人を利用したスキームです。

このスキームのポイントは、「資産管理法人を通じて現時点でお母様の資産を擬似的にIさん本人へ移転してしまい、将来の運用益がIさんへ帰属するようにした」という点です。

将来へ向けて相続財産を積極的に減らしていくことを目指すというよりは、将来の運用リターンにかかる相続税を無くすことを目指します。

| 相続財産 | 現在 | 20年後 |

|---|---|---|

| 0% | 40,000万円 | 40,000万円 |

| 3%運用 | 40,000万円 | 約72,200万円 |

このように、相続財産を3%程度で複利運用した場合、20年後には7億円を超える計算です。

ご提案したスキームは、この上乗せ分3億円以上について相続財産とならないようにすることで結果的に大きな節税を狙います。

また、生前贈与等のオーソドックスな相続対策も同時に実施することで、より効果的な相続対策とすることができるでしょう。

今回はご依頼主が公務員であることなどから、条件が合わず紹介していませんが、相続対策としての資産管理法人の利用については、今回ご紹介したポイント以外にもいくつか方法があります。役員報酬による親族間所得の分散、給与所得控除利用による節税、経費活用、等々メリットが多いので利用できそうな方は検討されると良いでしょう。(公務員の副業規定等についてはそれぞれの職場へご確認下さい)

-

ポイント

今回のスキームを実際に実行するには、Iさん本人へのコンサルと同時に、お母様ともお話をし、お母様のご意向、ライフプラン等の確認が必須になります。

実際、過去の大手金融機関との付き合いの中で資産運用へ強い拒否感を覚えている富裕層は一定数おり、それが足枷となりスキームを実行できないという例があります。

そして、よく言われていることですが、相続対策をするなら早めに動くのが効果的であるという点もポイントです。今回の事例でも、お母様は70代前半でお元気です。平均寿命まではまだ15年以上あり、生前贈与をコツコツ行うにも、資産運用を行うにも時間的な余裕がありました。現在大きな資産をお持ちの方は、できるだけ早めに相続対策を検討することをおすすめします。