![]()

![]()

![]()

相談する

ご相談事例

相談事例_02相続対策

【老後の資産運用】

家業を清算した後の老後の資産運用

ご依頼主は2代にわたって家業の製造業を行ってこられました。

先代の父親が亡くなってからは、母と妻の3名で何とかこれまで家業を続けてきました。

しかし、後継者も含めた将来の経営に関する展望もそれほど見えないことから、家業である製造業を清算し、自宅兼事業所であった不動産を売却し、事業を畳むことを決断されました。

事業面では、それほど大きな負債もなく、清算はでき、おもに残った資産は自宅兼事業所の不動産です。

こちらの不動産も売却したところ、都内である程度の大きさがあったので、不動産売却に伴う税金支払い後に、主に2億円程度の財産が母親名義で残りました。

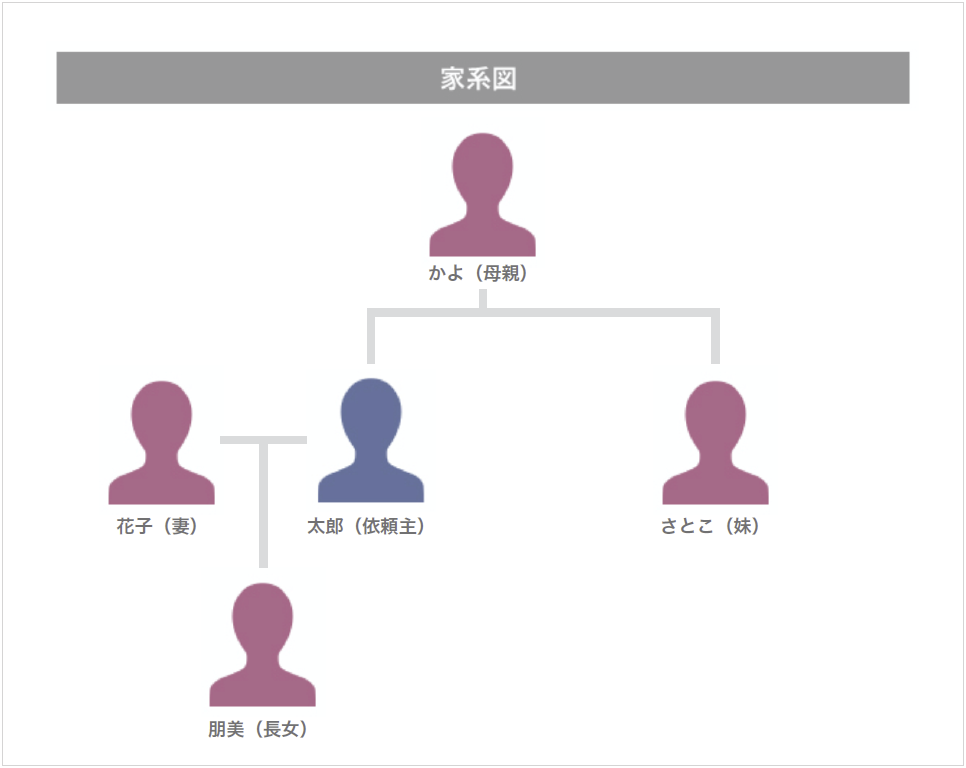

【登場人物(仮名)】

木村 太郎 (依頼主) 60歳

花子 (妻) 54歳

かよ (母親) 85歳

朋美 (長女) 22歳

三好 さとこ(妹) 50歳

事業清算後の状況

かよ 不動産売却後の現金資産2億円

太郎 退職金で3,000万円

花子 退職金で1,500万円

さとこ 本人所有で3,000万円

【ヒアリング】

木村家の要望を聞くと

- 母親かよは高齢でもあるし、今後の判断能力にも不安が生じるので相続税対策などを検討したい。

- 太郎は、今後定職に就くことは希望せずに、リタイアメント生活を希望する。

家庭内でそれほどお金を使うわけではないので、年300~400万円ほどの収入があると良い。 - 母親かよの資産を運用していくことにおいては、その恩恵は妹のさとこに対しても与える必要がある。

【実施内容】

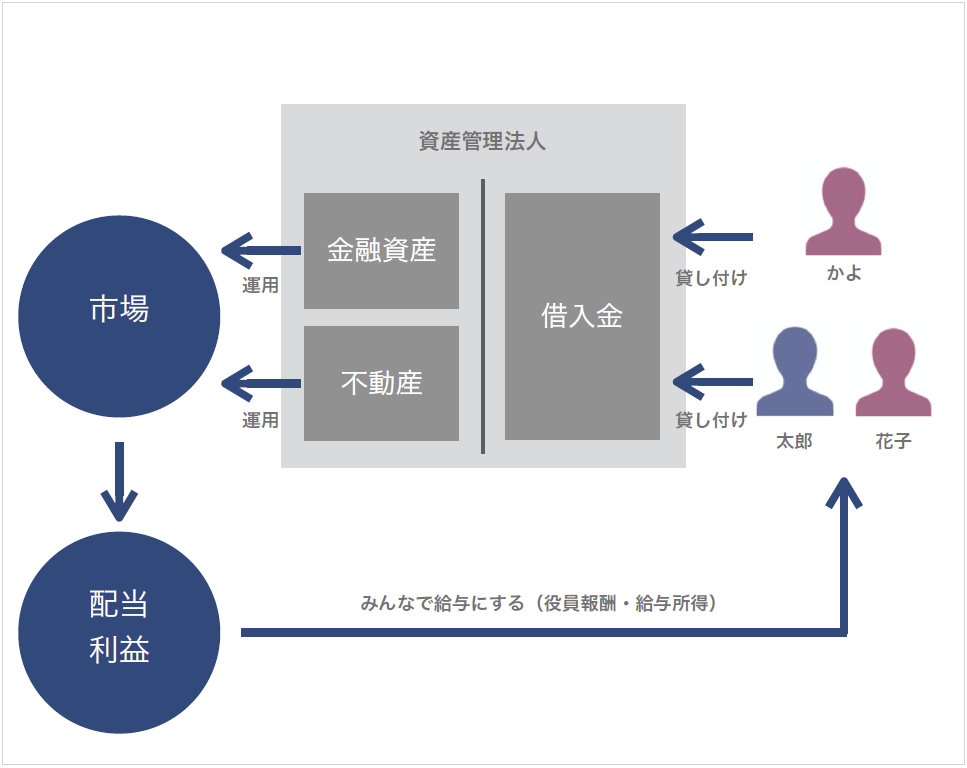

- 母親の資産をメインに、家族の保有する資産を集めて運用できる法人を設立する。

- その法人で主にインカムゲイン(配当や利息)の生まれる米国ETFを中心にポートフォリオを構築する。

- そのうえで、相続対策としては暦年贈与で母親から子供たちに資産を移転していく。

メリット

かよさんの金融資産を個人名義で運用することも可能ですが、その場合、運用の成果をかよさん自身が受け取る事になるので、相続対策の観点からは不利になってしまいます。

そこで、かよさんの金融資産を法人への貸付とすることで、その資産運用の成果は役員や社員の子供たち世代が受取り資産移転していくことが可能になります。

また、かよさんからの相続対策は、法人に対する貸付金を暦年贈与で子供たちに贈与していくことで対応することとしました。

一度かよさん本人の金融資産を貸し付けという形であっても、法人名義に移転すると、その後の意思決定は法人の意思決定になりますので、認知症など将来の判断能力に問題が出てきても運用の観点では問題が生じないというメリットもあります。

太郎さん、花子さん、さとこさんなど、かよさん以外の関係者の個人資産も法人に集めて集約化することができれば、資産運用の名義は1つで、その効果を分散して享受することができるのです。

デメリット

デメリットとしてあげられるのは、法人設立や決算作業など一定の維持コストが必要になってくることです。(今回は合同会社設立)

また、今回の施策では、かよさんの暦年贈与に関する判断能力の問題は回避できていません。

さらに、かよさんからの相続後に、どのような形で法人を存続させるか(あるいはさせないか)について家族間での共通認識は今のうちから築いておかないといけません。