![]()

![]()

![]()

相談する

ご相談事例

相談事例_04老後

移住後も資金を減らさずに生活したい

老後に移住するための資産運用

谷口さん(仮名)は、今後移住を希望されている60代の退職者でした。

移住をする前に、保有している金融資産の運用について検討をされていました。

これまで対面の証券会社で取引をしていましたが、結果として証券会社で提案されているものは上手くいっておらず不満を抱えられていました。

移住後に想定されるキャッシュフローを検討してみると、現地ですでに不動産を購入済みであったため、住宅費の心配はありませんでした。

当面の滞在生活費についても、東京で自宅として利用をしていたマンションを貸し出すことで十分まかなえることがわかり、資産運用の目的は、年に数回希望する海外旅行を実現するための資金に充当していくという事になりました。

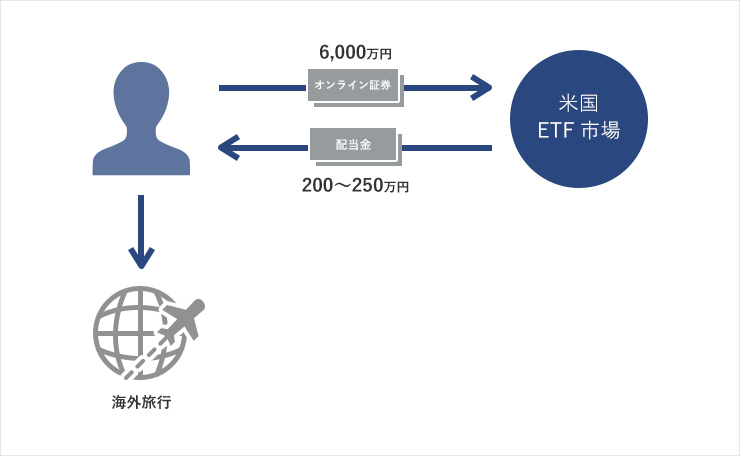

そこで、保有している金融資産は主に米国市場のETFを購入し、配当受取を中心にすることで、それを海外旅行の資金に充てていく運用プランを立てました。

その時点での運用可能な金額は6,000万円程度であったため、年間200~250万円の配当を得るプランに落ち着きました。

当初は300万円程度の配当希望もあったのですが、その場合には必要以上に高リスクな商品選択になる可能性もあることを理解していただいた上で、配当実現可能性の高い商品構成を検討しました。

選んだ商品は、米国の高配当銘柄ETF(3~4%)、米国の優先株式ETF(5~7%)で元本の上昇率は高くなく、配当(インカムゲイン)を重視したポートフォリオになります。

-

ポイント

対面証券会社で購入していた金融商品は、谷口さんが実現したい生活プランと決して一致している商品とは言えませんでした。

相談者のニーズと、購入していた商品に大きなズレがありました。

米国のETFは種類も豊富ですし、流動性も高いので、老後の配当収入(インカムゲイン)を充足する為の運用商品としては利用しやすい商品です。

老後の資産運用は、資産増加よりも配当収入を重視したいと考える方には適当です。また、インカムゲインを求める場合には、不動産での運用も考えられます。不動産を購入して家賃収入を得ていく仕組みです。ただし、不動産運用の場合には購入する不動産について慎重に見極める必要性が出てきます。今回の場合、谷口さんは独身で子供もいないという事から、ご自身が亡くなったあとの相続を考えると、遺された方々に負担がかかるという事で、不動産運用は検討対象外とし、金融資産中心の提案にまとまりました。

金融資産と不動産のインカムゲイン目的投資の比較

| 金融資産 | 建物 | |

|---|---|---|

| インカムゲイン | 配当 | 賃料収入 |

| キャピタルゲイン | 株価上昇 | 地価上昇(難しい) |

| 収入税金 | 源泉分離課税(20%) | 不動産所得/総合所得 |

| 相続税評価 | 金融資産評価額 | 相続税評価(下がる) |

| 集中リスク | 分散パッケージ | 集中する |

また、相続に関しても、ご自身に配偶者、子供がなく、兄弟に相続することになるため、あまり対策の必要性がないという前提での検討となりました。

現在では、運用を始めて4年経過しますが、当初保有していた金融資産の残高はほとんど変化せずに、計画通りの配当収入を海外旅行などの費用に充てながら生活を続けています。

谷口さんは70代になったら、便利な東京にまた戻ってきて生活をしたいという希望もありますので、東京に戻ってくる際には、その時点での目的によって運用方針の変更を検討することになりそうです。