![]()

![]()

![]()

相談する

ご相談事例

相談事例_10老後

早期退職と違法物件売却

今回ご紹介させていただくのは、相談者Tさん(当時56歳)。

当初のご相談としては、「早期退職を検討しているが、その場合に金銭的に問題はないか」といった内容でした。

そこでまずは、現在の生活状況や保有資産に関してヒアリングを行いました。

その結果、早期退職をした場合、退職金は約5,000万円受け取ることができることや、その他にも退職後は趣味のライター業を行っていきたいといった思いがあることが分かりました。

それらを踏まえて、ライフプランとして、退職金を受け取り、退職後は趣味のライター業を行っていく場合を想定して作成したところ、早期退職をしても金銭的に全く問題無いことが分かりました。

また比較対象として、早期退職をせずに定年まで現状通り働いていく場合のプランを作成したところ、退職金が約2,000万円減少するものの、こちらも特に金銭的に問題はなく、早期退職した場合と大きな変化が無いことが分かりました。

これらの結果をお伝えしたところ、「これまで抱いていたお金の心配がなくなり、仕事にもう一度前向きに取り組もうと思えるようになった。」というお話をしてくださり、最終的に、早期退職ではなく、このまま定年まで勤務をすることを改めて納得の行く形で選択をされました。

違法物件の売却

また、Tさんは親からの相続により、複数の不動産相続を受け保有していました。

現在はそれらを法人で管理していましたが、管理が大変であるということから、1つの不動産の売却することを検討されていました。

そこで、不動産専門コンサルタントの方に協力していただき、売却のための調査を開始しました。

調査の結果、その不動産は建築図面とは全く異なるもので、いわゆる「違法物件」であることが発覚しました。違法物件である場合、買主が見つかりにくく、市場価格よりもはるかに売却価格が下がってしまうおそれがあります。

実際に今回の場合だと、普通であれば8,000万円ほどで売却できるような物件でしたが、違法物件であるために3,000万円ほどでしか売却できない可能性が高いという事がわかりました。しかし、その結果を聞いたTさんご夫妻は、「違法物件をこのまま子供たちに引き継ぐのも心苦しいし、苦労をさせたくない。」といったことから、価格が下がってしまったとしても売却をすることを選択されました。

その後、できるだけ良い条件で売却できるよう買主を探してもらった結果、2,500万円で売却することができました。

金融資産の最適化

また、不動産売却の他にも、現在保有している金融資産の最適化を検討していきました。

資産状況から分析すると金銭的に特に問題はなかったため、運用を取り入れてより効率的に資産を増やしていくことを提案しました。

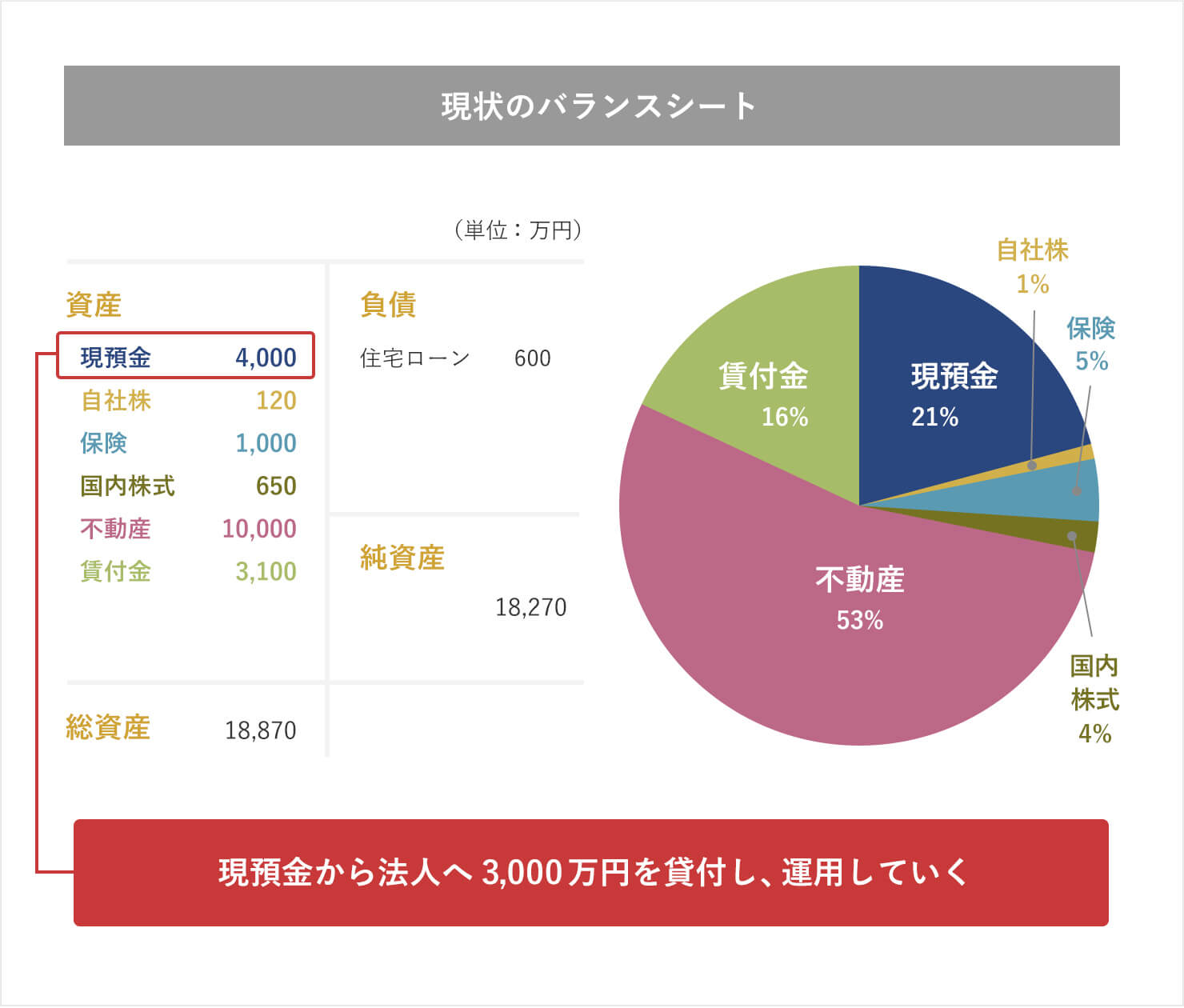

Tさんの場合、法人を既に所有されていたため、個人から法人に運用資金を貸し付けていくことで、ライフスタイルの段階に合わせて、適切に運用していくかたちとなりました。

その他、今回の不動産売却や退職金によって得られる現金については、都度、法人で管理している運用資金へと回し、退職後は配当金として法人から借入金返済というかたちで個人に移行していく予定です。

今後は不動産売却により増加した2,500万円を余剰資金として、現在法人で運用している3,000万のポートフォリオに追加する形で運用をしていく方針です。