![]()

![]()

![]()

相談する

ご相談事例

相談事例_06ライフプラン

独身女性の不動産購入に関するご相談

マンションの購入を検討しています。

本当に私はこの価格の物件を買ってよいのでしょうか?

プロフィール

- 本人(Nさん)30代 女性

- 年収 1,100万円

- 現預金 1,500万円

- 投資信託・金等 500万円

- 負債なし

Nさんは都内在住のITコンサルタントです。

20代の頃からマンションの購入に興味があり、過去に一度他のファイナンシャルプランナーにご自身の年収から購入可能額を試算してもらったところ、5,000万~6,000万の予算だと言われたそうです。

いま実際に検討している物件が2件あり、それぞれ価格が6,000万強とのこと。

ご自身でExcelを使い将来シミュレーションを作成してみたところ、70代で金融資産がマイナスとなってしまったことで不安になり、購入に踏み切れずご相談に来られました。

Nさんがご相談に来られた当初の関心事

- (ご自身が考える)将来値崩れしづらいエリアで希望の物件を探すと、価格帯は最低でも6,000万円台からとなってしまう。

- 中古でも良いが、新築と金額が変わらないように思うので、それならば新築の方が良いと思う。

- 具体的に何をすれば6,000万円の物件が買えるのかアドバイスが欲しい。

不動産を内覧すること自体が好きなNさん。色々な物件を見ている間に夢が膨らんでいったようです。購入に対しても「どうしたら購入出来るのか?」と、やや前のめりの様子でしたので、一旦視野を広げていただくために全体的なヒアリングから開始しました。

-

現状と今後のライフプランについてNさんの意向を丁寧に聴く

東京都内にマンションが欲しい理由をヒアリングすることから始めました。すると、独身であることによる将来の漠然とした不安があり、それを解消する手段として不動産を購入することは資産形成となるのではという期待をしている事が浮かび上がってきました。

また、インテリアが好きで今よりも広い部屋に住んで自分の理想の空間を作りたいと考えていることもわかりました。 -

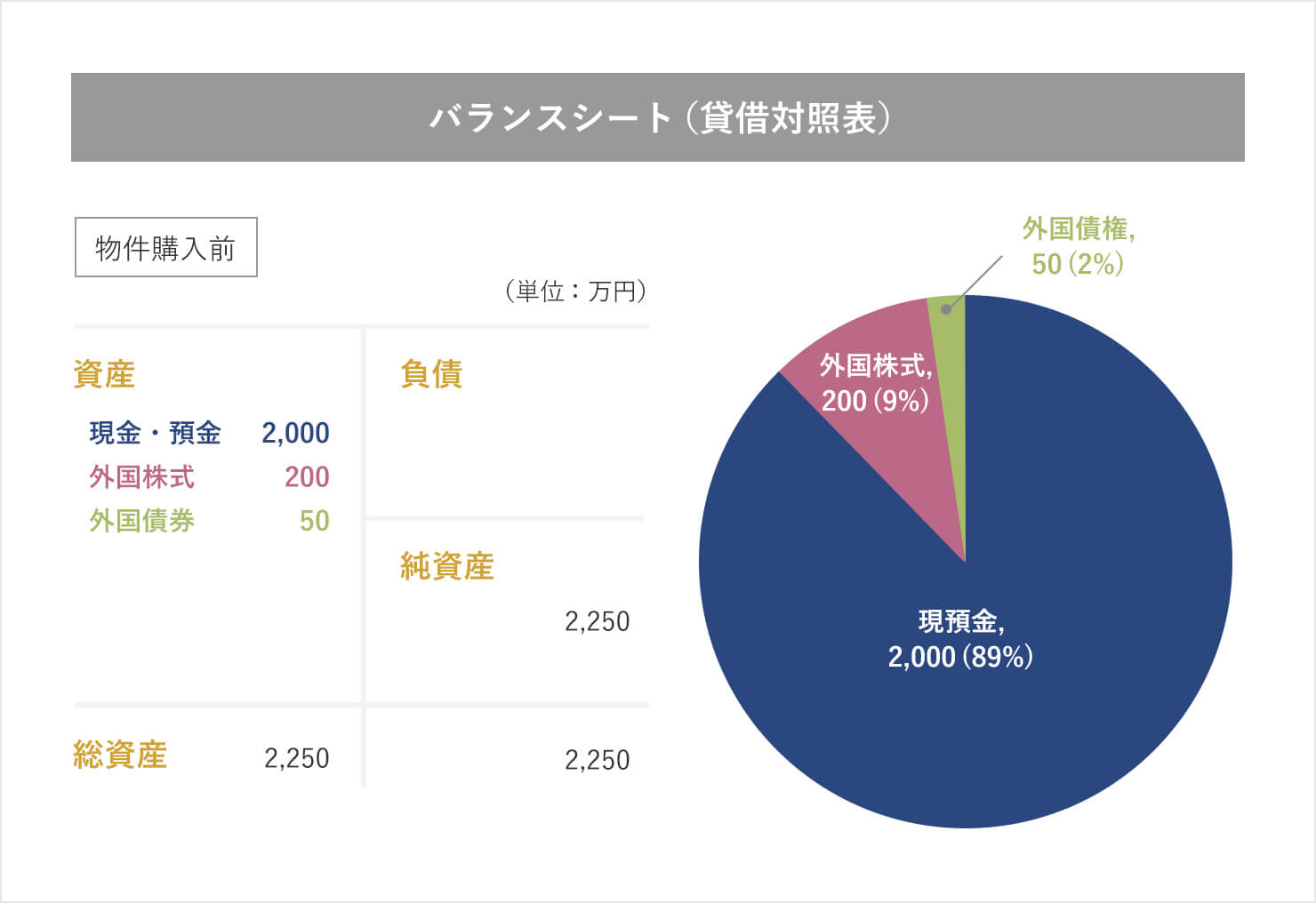

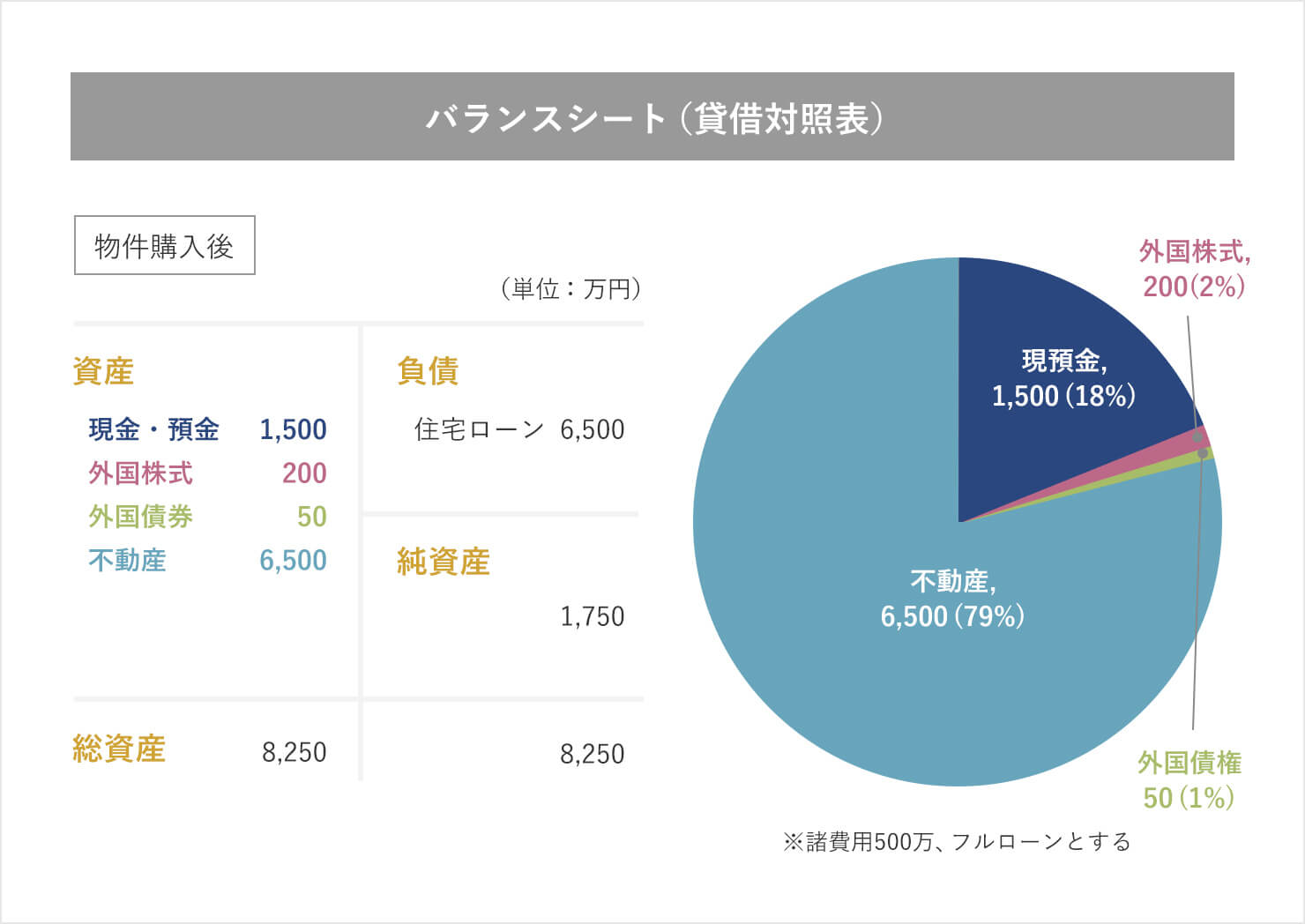

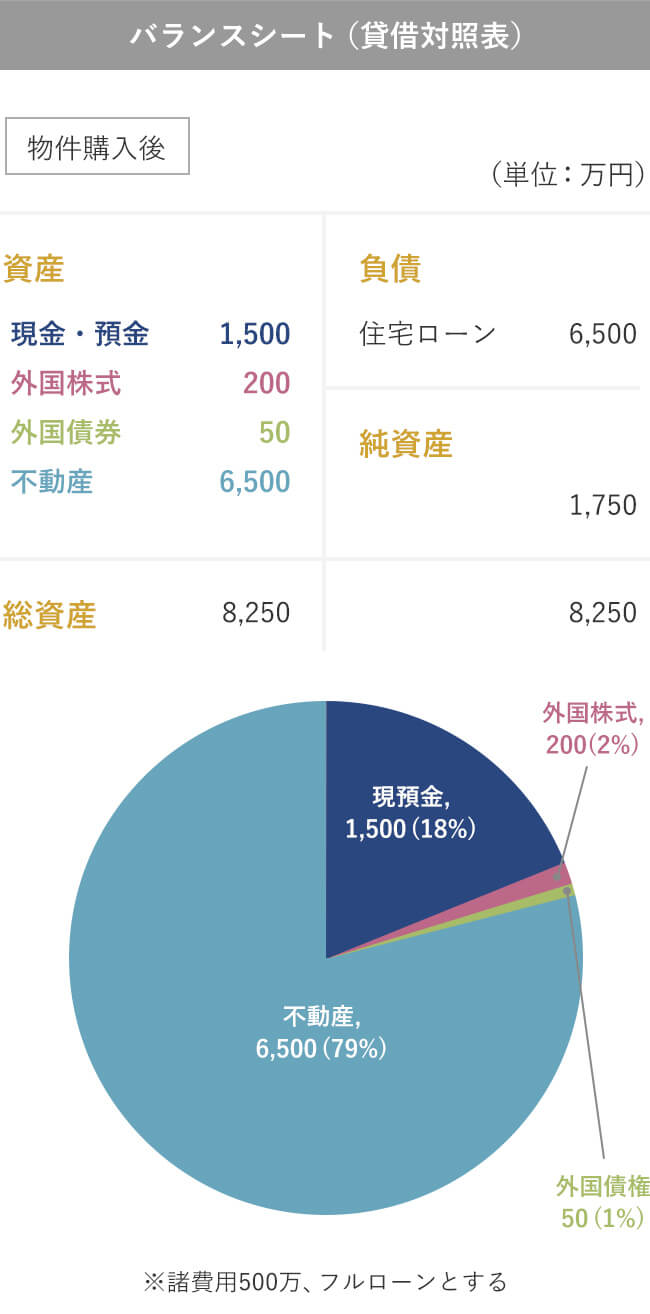

次にバランスシートを作成し、不動産を購入することがNさんの保有資産構成に与える影響度合いを説明

物件購入前後の個人のバランスシート、並びに資産の部のポートフォリオを作成して、住宅ローンを組んで不動産を購入することは、レバレッジを効かせて資産構成の大部分(79%)を不動産に寄せる行為になることを説明しました。

これは購入物件の価値変動がNさんの全資産に与えるインパクトが最も大きい事を意味します。将来の資産形成のための不動産購入である場合、価値が下落し難い物件を購入することが重要となりますが、それはプロでも難しいことを伝えました。

-

その他の選択肢を提案

Nさんに賃貸マンション暮らしを継続する可能性は全くないのかと伺うと、そうでもない様子です。分譲賃貸(希望物件の賃貸もあるかもしれない)という選択肢等もお話しました。一方で生涯賃貸を選択した場合は、金融資産の活用をより一層検討していくことが重要だと説明しました。

-

将来シミュレーションを複数パターン作成して、確認いただく

①6,000万の物件を購入したケース

②5,000万の物件を購入したケース

③賃貸継続のケース

④分譲賃貸(家賃上昇)へ引越すケース

上記4パターンを作成し、確認いただきました。①の場合は現在の生活水準を維持したままだと、老後に資金不足になる結果となりました。②の結果から物件価格を5,000万とすれば、将来に渡って無理がない事も判明しました。更に毎月5万円(年間60万円)程度生活水準を下げれば(または年収を上げれば)今回希望物件が購入可能である事についても確認することができました。このように将来シミュレーションを作成することで、将来の選択肢をより具体的に確認していただくことが可能となります。

それぞれのシュミレーションを確認したNさんは、今回希望している物件の購入を見送ることにしました。「生活水準を下げてまであの家が欲しいか?と考えるとそうでもないことに気が付いた」とのこと。予算や選択肢が明確になったので、今後も楽しみながら不動産の内覧を継続していくそうです。

-

ポイント

不動産購入のご相談に来る方に多いのですが、Nさんも「どうしたら買えるのか?」と購入することで頭がいっぱいになってしまっている様子でした。一旦冷静になっていただくために、バランスシート(B/S)や将来シミュレーション(CF)といった定量情報を整理・作成して、丁寧に解説していきました。もちろんマイホームは損得だけで判断することではありませんが、一生の買い物となるものですから、冷静に客観的に判断していただきたいと考えながらヒアリング・情報提供のお手伝いをさせていただきました。