![]()

![]()

![]()

相談する

ご相談事例

相談事例_07ライフプラン

勤務医師のライフプランと資産運用

勤務医師の方からのご相談事例になります。

勤務医師は給与所得が高いものの、高所得のサラリーマンと同様に節税対策などは難しいものです。

病院に勤務するS医師(42歳)は、弊社とは顧問契約で6年ほどお付き合いをさせていただいております。

ご契約開始当初は、個人で所有している「金融資産の運用」に関するご相談が中心でした。

しかし、その後の数年間においては、働き方に変化があった影響もあり、所得は2,000万円台前半と高くなったものの、その殆どが勤務先からの給与所得であるため「効率の良い節税対策はないものか」と、お悩みの内容も変わってきました。

これらのご相談内容を受けて、改めて節税のスキームについて検討していくことになりました。

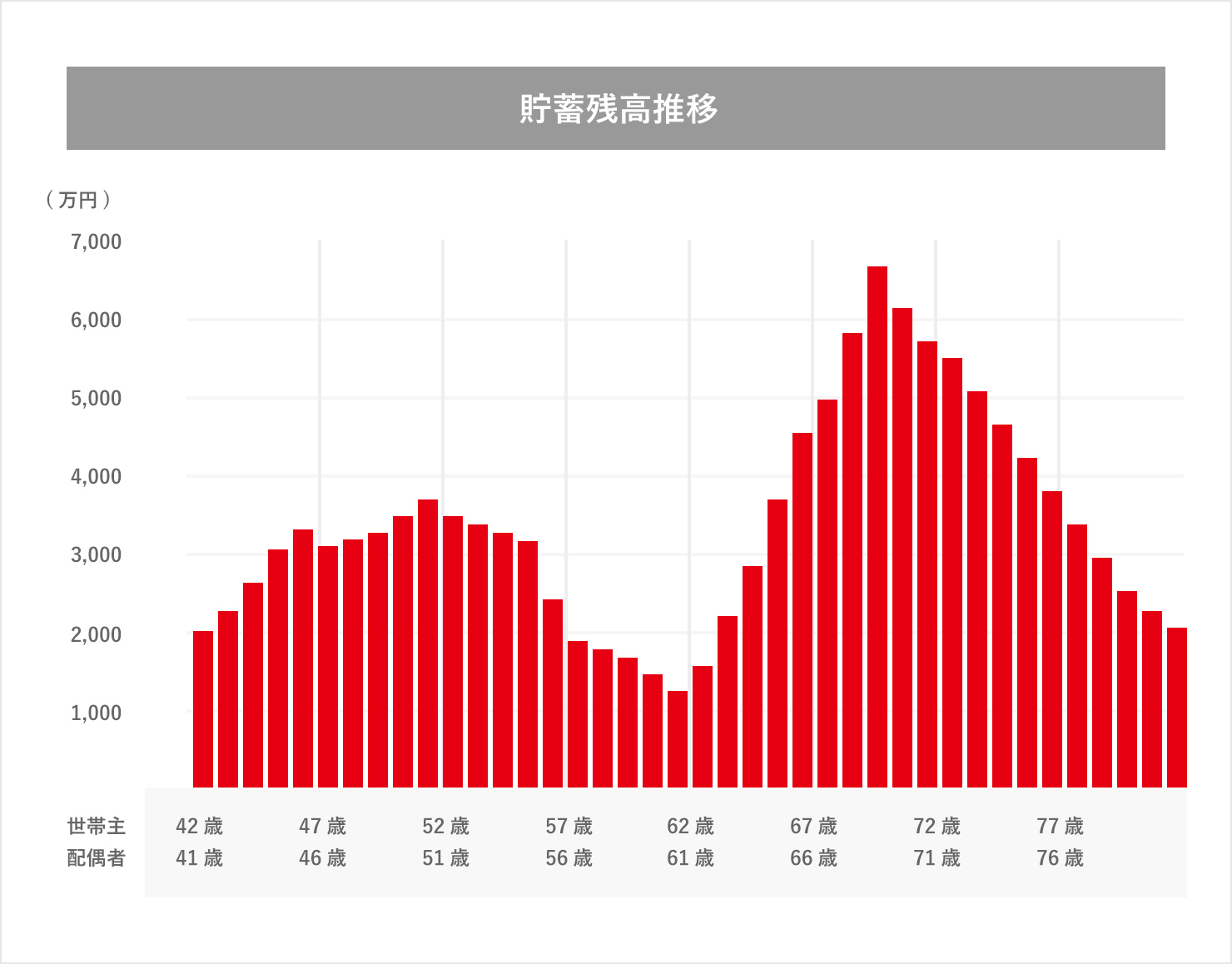

現在、Sさんにはお子様が3人おられます。

それを踏まえた上で個人としての長期的なライフプランを検討したところ、40代は家計支出がプラスで推移するものの、50代ではお子様たちの教育費の負担で家計が10年近くマイナスに。その後、60代ではお子様の成長とともに家計がプラスに持ち直すものの、リタイア後はふたたび家計がマイナスになる。という事が分かりました。

- 40代:給与収入―支出プラス

- 50代:給与収入―支出マイナス

- 60代:給与収入―支出プラス

- 70代以降:年金収入―支出マイナス

こういったことから、しっかりと働ける40代は資産形成の時期と位置づけ、当面利用する予定のない資金は外国株式で運用していく方針を立てました。

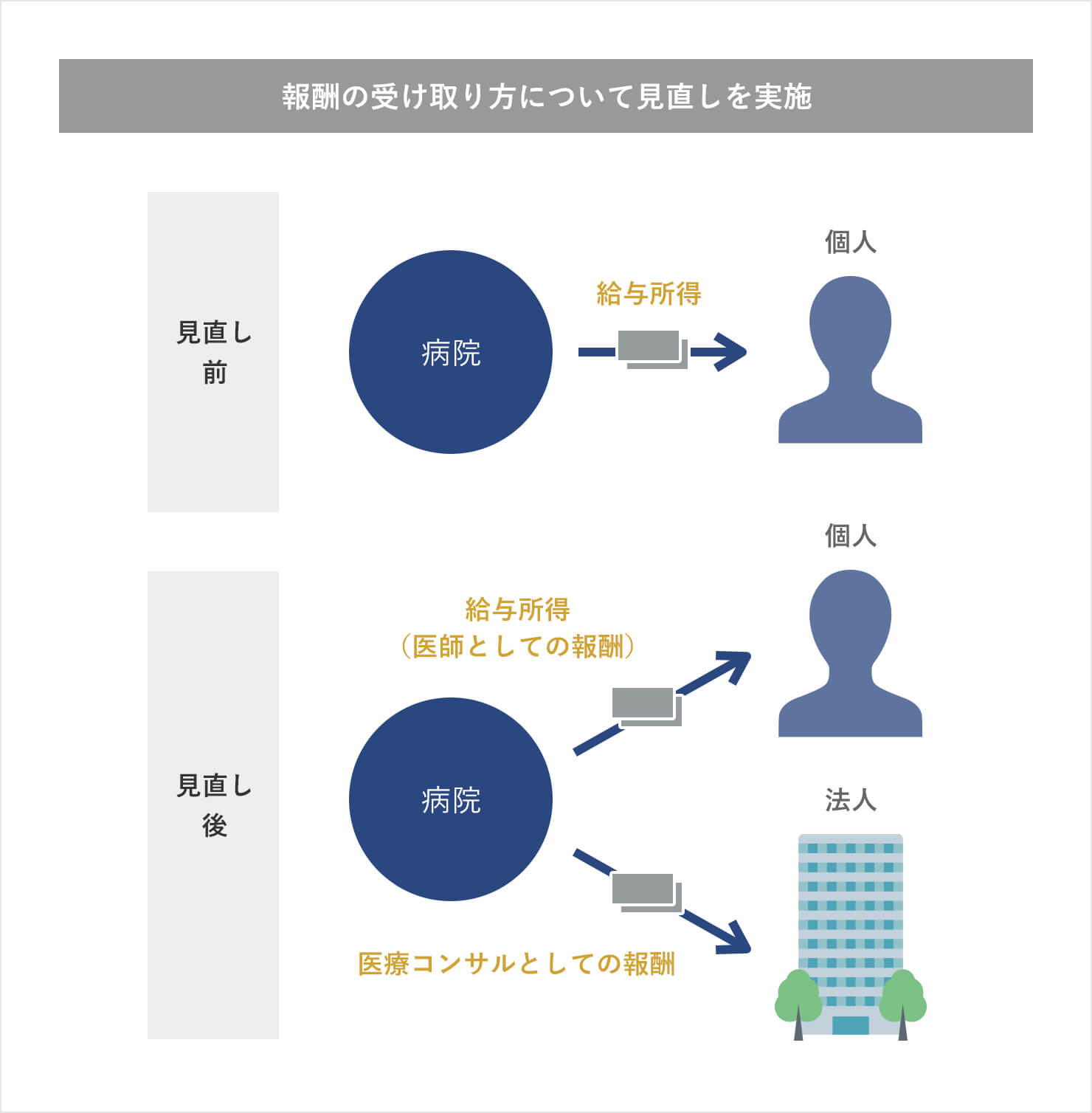

また、勤務先での業務内容を見直したところ、医師としてだけではなく、医療コンサルとしての業務も行っているということが分かりました。

その場合には、医療コンサルとしての業務に関しては、新たに法人を設立することで、病院からの給与所得ではなく、事業(医療行為とは切り離す形)として報酬を得ることが可能になります。そのため、今後は給与所得で受け取る報酬と、法人として受け取る報酬とを分離していくことにしました。

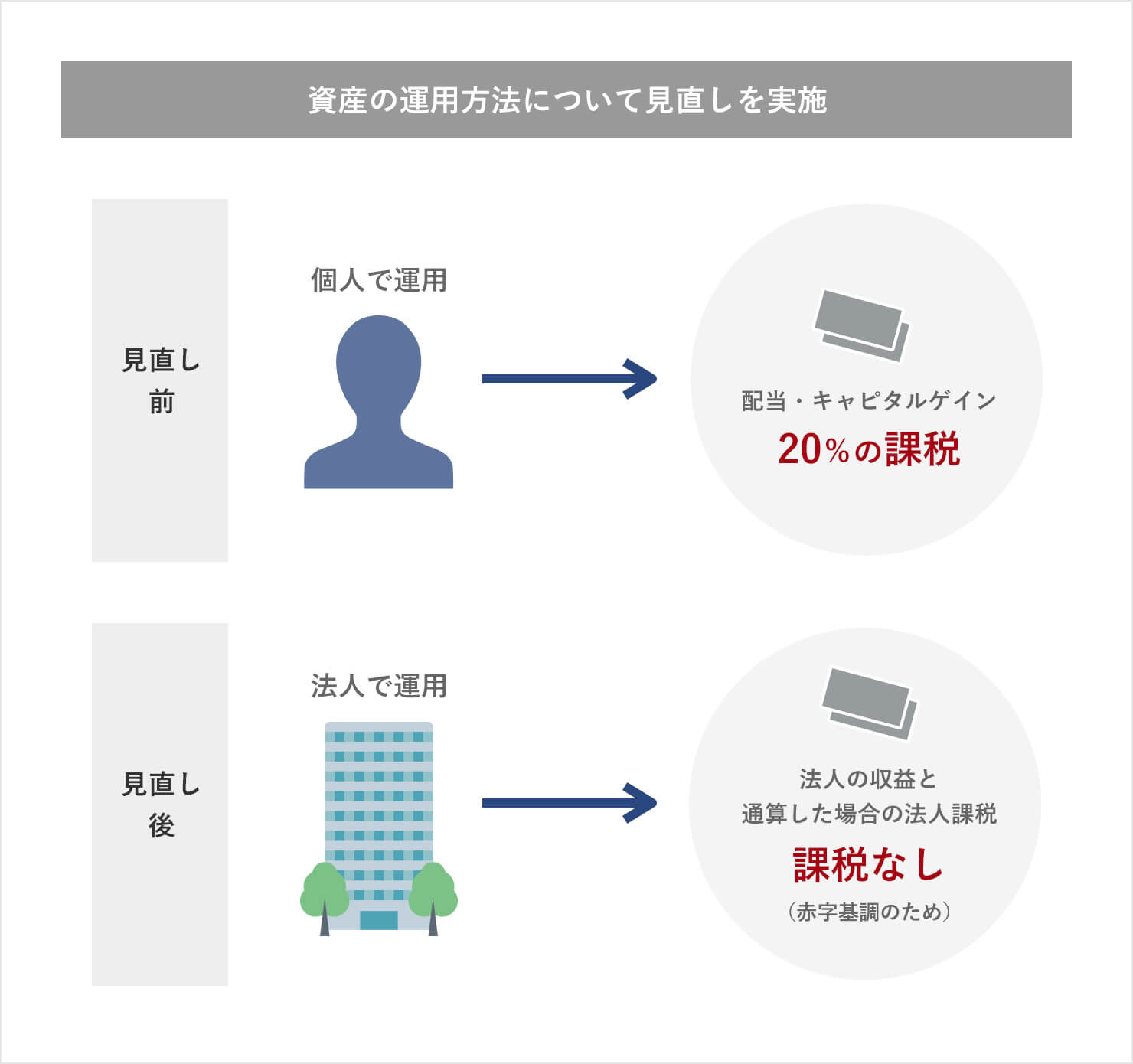

また、法人として利用できる人格が増えたことで、改めて資産運用の方法についても少し見直しを実施しました。

新たに設立した法人については、現時点ではまだ収入が少なく、決算では赤字になる見込みです。そのため、もしETFの運用によって配当を受け取った場合においても、法人全体では利益が出づらくなるため、配当に対する課税は極めて少なくなると想定しております。

その他、個人の所得税の対策としては個人型確定拠出年金(iDeCo)の利用などを行っています。

以上のアドバイスを受け入れて実行していただいた結果、現在の運用状況は順調で、資産形成においても、40代で想定していた数字よりも2,000万円ほど増加するかたちとなっています。

今後は両親からの遺産相続も控えているために、それらの状況も踏まえながら、都度対応を検討していく方針です。